Differentialrechnung

Die Differential- bzw. Differenzialrechnung ist ein wesentlicher Bestandteil der Analysis und damit ein Gebiet der Mathematik. Sie ist eng verwandt mit der Integralrechnung, mit der sie gemeinsam unter der Bezeichnung Infinitesimalrechnung zusammengefasst wird. Zentrales Thema der Differentialrechnung ist die Berechnung lokaler Veränderungen von Funktionen. Hierzu dienlich und gleichzeitig Grundbegriff der Differentialrechnung ist die Ableitung einer Funktion (auch Differentialquotient genannt), deren geometrische Entsprechung die Tangentensteigung ist. Die Ableitung ist (nach der Vorstellung von Leibniz) der Proportionalitätsfaktor zwischen verschwindend kleinen (infinitesimalen) Änderungen des Eingabewertes und den daraus resultierenden, ebenfalls infinitesimalen Änderungen des Funktionswertes. Existiert ein solcher Proportionalitätsfaktor, so nennt man die Funktion differenzierbar. Äquivalent wird die Ableitung in einem Punkt als die Steigung derjenigen linearen Funktion definiert, die unter allen linearen Funktionen die Änderung der Funktion am betrachteten Punkt lokal am besten approximiert. Entsprechend wird die Ableitung auch die Linearisierung der Funktion genannt.

In vielen Fällen ist die Differentialrechnung ein unverzichtbares Hilfsmittel zur Bildung mathematischer Modelle, die die Wirklichkeit möglichst genau abbilden sollen, sowie zu deren nachfolgender Analyse. Die Entsprechung der Ableitung im untersuchten Sachverhalt ist häufig die momentane Änderungsrate. So ist beispielsweise die Ableitung der Orts- bzw. Weg-Zeit-Funktion eines Teilchens nach der Zeit seine Momentangeschwindigkeit und die Ableitung der Momentangeschwindigkeit nach der Zeit liefert die momentane Beschleunigung. In den Wirtschaftswissenschaften spricht man auch häufig von Grenzraten anstelle der Ableitung (z.B. Grenzkosten, Grenzproduktivität eines Produktionsfaktors etc.).

Dieser Artikel erklärt außerdem die mathematischen Begriffe: Differenzenquotient, Differentialquotient, Differentiation, stetig differenzierbar, glatt, partielle Ableitung, totale Ableitung, Reduktion des Grades eines Polynoms.

In geometrischer Sprache ist die Ableitung eine verallgemeinerte Steigung.

Der geometrische Begriff Steigung ist ursprünglich nur für lineare Funktionen

definiert, deren Funktionsgraph

eine Gerade ist. Die Ableitung einer beliebigen Funktion an einer Stelle  definiert man als die Steigung der Tangente

im Punkt

definiert man als die Steigung der Tangente

im Punkt  des Graphen von

des Graphen von  .

.

In arithmetischer Sprache gibt die Ableitung einer Funktion

für jedes  an, wie groß der lineare Anteil der Änderung von

an, wie groß der lineare Anteil der Änderung von  ist (die Änderung 1. Ordnung), wenn sich

um einen beliebig kleinen Betrag

ist (die Änderung 1. Ordnung), wenn sich

um einen beliebig kleinen Betrag  ändert. Für die exakte Formulierung dieses Sachverhalts wird der Begriff Grenzwert

(oder Limes) verwendet.

ändert. Für die exakte Formulierung dieses Sachverhalts wird der Begriff Grenzwert

(oder Limes) verwendet.

Geschichte

Die Aufgabenstellung der Differentialrechnung bildete sich als Tangentenproblem ab dem 17. Jahrhundert heraus. Ein naheliegender Lösungsansatz bestand darin, die Tangente an eine Kurve durch ihre Sekante über einem endlichen (endlich heißt hier: größer als null), aber beliebig kleinen Intervall zu approximieren. Dabei war die technische Schwierigkeit zu überwinden, mit einer solchen infinitesimal kleinen Intervallbreite zu rechnen. Die ersten Anfänge der Differentialrechnung gehen auf Pierre de Fermat zurück. Er entwickelte um 1628 eine Methode, Extremstellen algebraischer Terme zu bestimmen und Tangenten an Kegelschnitte und andere Kurven zu berechnen. Seine „Methode“ war rein algebraisch. Fermat betrachtete keine Grenzübergänge und schon gar keine Ableitungen. Gleichwohl lässt sich seine „Methode“ mit modernen Mitteln der Analysis interpretieren und rechtfertigen, und sie hat Mathematiker wie Newton und Leibniz nachweislich inspiriert. Einige Jahre später wählte René Descartes einen anderen algebraischen Zugang, indem er an eine Kurve einen Kreis anlegte. Dieser schneidet die Kurve in zwei nahe beieinanderliegenden Punkten; es sei denn, er berührt die Kurve. Dieser Ansatz ermöglichte es ihm, für spezielle Kurven die Steigung der Tangente zu bestimmen.

Ende des 17. Jahrhunderts gelang es Isaac Newton und Gottfried Wilhelm Leibniz unabhängig voneinander, widerspruchsfrei funktionierende Kalküle zu entwickeln. Newton ging das Problem jedoch von einer anderen Seite an als Leibniz. Während Newton es physikalisch über das Momentangeschwindigkeitsproblem anging, löste es Leibniz geometrisch über das Tangentenproblem. Ihre Arbeiten erlaubten das Abstrahieren von rein geometrischer Vorstellung und werden deshalb als Beginn der Analysis betrachtet. Bekannt wurden sie vor allem durch das Buch des Adligen Guillaume François Antoine, Marquis de L’Hospital, der bei Johann I Bernoulli Privatunterricht nahm und dessen Forschung zur Analysis so publizierte. Die heute bekannten Ableitungsregeln basieren vor allem auf den Werken von Leonhard Euler, der den Funktionsbegriff prägte. Newton und Leibniz arbeiteten mit beliebig kleinen positiven Zahlen. Dies wurde bereits von Zeitgenossen als unlogisch kritisiert, beispielsweise von George Berkeley in der polemischen Schrift The analyst; or, a discourse addressed to an infidel mathematician. Erst in den 1960ern konnte Abraham Robinson diese Verwendung infinitesimaler Größen auf ein mathematisch-axiomatisch sicheres Fundament stellen. Trotz der herrschenden Unsicherheit wurde die Differentialrechnung aber konsequent weiterentwickelt, in erster Linie wegen ihrer zahlreichen Anwendungen in der Physik und in anderen Gebieten der Mathematik. Symptomatisch für die damalige Zeit war das von der Preußischen Akademie der Wissenschaften 1784 veröffentlichte Preisausschreiben:

„… Die höhere Geometrie benutzt häufig unendlich große und unendlich kleine Größen; jedoch haben die alten Gelehrten das Unendliche sorgfältig vermieden, und einige berühmte Analysten unserer Zeit bekennen, dass die Wörter unendliche Größe widerspruchsvoll sind. Die Akademie verlangt also, dass man erkläre, wie aus einer widersprechenden Annahme so viele richtige Sätze entstanden sind, und dass man einen sicheren und klaren Grundbegriff angebe, welcher das Unendliche ersetzen dürfte, ohne die Rechnung zu schwierig oder zu lang zu machen …“

Erst zum Anfang des 19. Jahrhunderts gelang es Augustin-Louis Cauchy, der Differentialrechnung die heute übliche logische Strenge zu geben, indem er von den infinitesimalen Größen abging und die Ableitung als Grenzwert von Sekantensteigungen (Differenzenquotienten) definierte. Die heute benutzte Definition des Grenzwerts wurde schließlich von Karl Weierstraß Ende des 19. Jahrhunderts formuliert.

Definition

Einführung

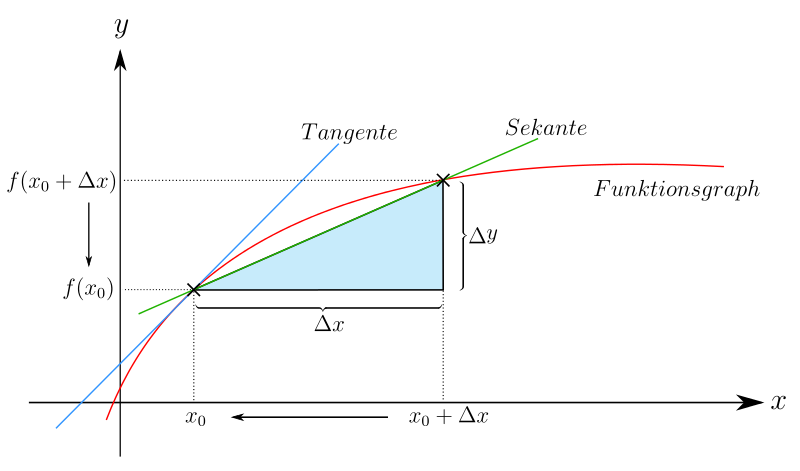

Ausgangspunkt für die Definition der Ableitung ist die Näherung der

Tangentensteigung durch eine Sekantensteigung (manchmal auch Sehnensteigung

genannt). Gesucht sei die Steigung einer Funktion

in einem Punkt  .

Man berechnet zunächst die Steigung der Sekante

an

über einem endlichen Intervall:

.

Man berechnet zunächst die Steigung der Sekante

an

über einem endlichen Intervall:

- Sekantensteigung =

.

.

Die Sekantensteigung ist also der Quotient zweier Differenzen; sie wird

deshalb auch Differenzenquotient

genannt. Mit der Kurznotation  für

für  kann man die Sekantensteigung abgekürzt als

kann man die Sekantensteigung abgekürzt als  schreiben.

schreiben.

Differenzenquotienten sind aus dem täglichen Leben wohlbekannt, zum Beispiel als Durchschnittsgeschwindigkeit:

„Auf der Fahrt von Augsburg nach Flensburg war ich um 9:43 Uhr (

). Um 11:04 Uhr (

) war ich am Dreieck Hattenbach (Tageskilometerstand

). In 1 Stunde und 21 Minuten (

(

).“

Um eine Tangentensteigung (im genannten Anwendungsbeispiel also eine

Momentangeschwindigkeit) zu berechnen, muss man die beiden Punkte, durch die die

Sekante gezogen wird, immer weiter aneinander rücken. Dabei gehen sowohl

als auch

gegen Null. Der Quotient

bleibt aber in vielen Fällen endlich. Auf diesem Grenzübergang

beruht die folgende Definition:

Differenzierbarkeit

geht die Sekante in die Tangente und somit die Sekantensteigung

(Differenzenquotient) in die Tangentensteigung (Ableitung)

über.

geht die Sekante in die Tangente und somit die Sekantensteigung

(Differenzenquotient) in die Tangentensteigung (Ableitung)

über.

in die Steigung der Tangente (und damit in die Ableitung) an der Stelle

in die Steigung der Tangente (und damit in die Ableitung) an der Stelle  über. Es gilt

über. Es gilt  .

.Eine Funktion  ,

die ein offenes

Intervall

,

die ein offenes

Intervall  in die reellen Zahlen abbildet, heißt differenzierbar

an der Stelle

in die reellen Zahlen abbildet, heißt differenzierbar

an der Stelle  ,

falls der Grenzwert

,

falls der Grenzwert

(mit

(mit  )

)

existiert. Dieser Grenzwert heißt Differentialquotient oder

Ableitung von

nach

an der Stelle

und wird als

oder

oder  oder

oder  oder

oder

notiert. Gesprochen werden diese Notationen als „f Strich von x null“, „d f von x nach d x an der Stelle x gleich x null“, „d f nach d x von x null“ respektive „d nach d x von f von x null“. Im später folgenden Abschnitt Notationen werden noch weitere Varianten angeführt, um die Ableitung einer Funktion zu notieren.

Im Laufe der Zeit wurde folgende gleichwertige Definition gefunden, die sich im allgemeineren Kontext komplexer oder mehrdimensionaler Funktionen als leistungsfähiger erwiesen hat:

Eine Funktion heißt in einem Punkt

differenzierbar, falls eine Konstante  existiert, sodass

existiert, sodass

Der Zuwachs der Funktion ,

wenn man sich von

nur wenig entfernt, etwa um den Wert  ,

lässt sich also durch

,

lässt sich also durch  sehr gut approximieren, man nennt die lineare Funktion

sehr gut approximieren, man nennt die lineare Funktion  mit

mit  deswegen auch die Linearisierung von

an der Stelle .

deswegen auch die Linearisierung von

an der Stelle .

Eine weitere Definition ist: Es gibt eine an der Stelle

stetige

Funktion  mit

mit  und eine Konstante ,

sodass für alle

gilt

und eine Konstante ,

sodass für alle

gilt

.

.

Die Bedingungen

und dass

an der Stelle

stetig ist, bedeuten gerade, dass das „Restglied“  für

gegen

gegen

für

gegen

gegen  konvergiert.

konvergiert.

In beiden Fällen ist die Konstante

eindeutig bestimmt und es gilt  .

Der Vorteil dieser Formulierung ist, dass Beweise einfacher zu führen sind, da

kein Quotient betrachtet werden muss. Diese Darstellung der besten linearen

Approximation wurde schon von Karl

Weierstraß, Henri

Cartan und Jean

Dieudonné konsequent angewandt.

.

Der Vorteil dieser Formulierung ist, dass Beweise einfacher zu führen sind, da

kein Quotient betrachtet werden muss. Diese Darstellung der besten linearen

Approximation wurde schon von Karl

Weierstraß, Henri

Cartan und Jean

Dieudonné konsequent angewandt.

Bezeichnet man eine Funktion als differenzierbar, ohne sich auf eine bestimmte Stelle zu beziehen, dann bedeutet dies die Differenzierbarkeit an jeder Stelle des Definitionsbereiches, also die Existenz einer eindeutigen Tangente für jeden Punkt des Graphen.

Jede differenzierbare Funktion ist stetig, die Umkehrung gilt jedoch nicht. Noch Anfang des 19. Jahrhunderts war man überzeugt, dass eine stetige Funktion höchstens an wenigen Stellen nicht differenzierbar sein könne (wie die Betragsfunktion). Bernard Bolzano konstruierte dann als erster Mathematiker tatsächlich eine Funktion, die überall stetig, aber nirgends differenzierbar ist, was in der Fachwelt allerdings nicht bekannt wurde; Karl Weierstraß fand dann in den 1860er Jahren ebenfalls eine derartige Funktion, was diesmal unter Mathematikern Wellen schlug. Ein bekanntes mehrdimensionales Beispiel für eine stetige, nicht differenzierbare Funktion ist die von Helge von Koch 1904 vorgestellte Koch-Kurve.

Ableitungsfunktion

Die Ableitung der Funktion

an der Stelle  bezeichnet mit ,

beschreibt lokal das Verhalten der Funktion in der Umgebung der betrachteten

Stelle .

Nun wird

nicht die einzige Stelle sein, an der

differenzierbar ist. Man kann daher versuchen, jeder Zahl

aus dem Definitionsbereich

von

die Ableitung an dieser Stelle (also

bezeichnet mit ,

beschreibt lokal das Verhalten der Funktion in der Umgebung der betrachteten

Stelle .

Nun wird

nicht die einzige Stelle sein, an der

differenzierbar ist. Man kann daher versuchen, jeder Zahl

aus dem Definitionsbereich

von

die Ableitung an dieser Stelle (also  )

zuzuordnen. Auf diese Weise erhält man eine neue Funktion

)

zuzuordnen. Auf diese Weise erhält man eine neue Funktion  ,

deren Definitionsbereich die Menge

,

deren Definitionsbereich die Menge  aller Stellen ist, an denen

differenzierbar ist. Diese Funktion

heißt die Ableitungsfunktion oder kurz die Ableitung von

und man sagt „

ist auf

differenzierbar“.

aller Stellen ist, an denen

differenzierbar ist. Diese Funktion

heißt die Ableitungsfunktion oder kurz die Ableitung von

und man sagt „

ist auf

differenzierbar“.

Beispielsweise hat die Quadratfunktion  an einer beliebigen Stelle

die Ableitung

an einer beliebigen Stelle

die Ableitung  die Quadratfunktion ist also auf der Menge der reellen Zahlen differenzierbar.

Die zugehörige Ableitungsfunktion

ist gegeben durch

die Quadratfunktion ist also auf der Menge der reellen Zahlen differenzierbar.

Die zugehörige Ableitungsfunktion

ist gegeben durch  .

.

Die Ableitungsfunktion ist im Normalfall eine andere als die ursprüngliche,

einzige Ausnahme sind die Vielfachen  der Exponentialfunktion.

der Exponentialfunktion.

Ist die Ableitung stetig, dann heißt

stetig differenzierbar. In Anlehnung an die Bezeichnung  für die Gesamtheit (den Raum) der stetigen Funktionen mit Definitionsmenge

wird der Raum der stetig differenzierbaren Funktionen mit

für die Gesamtheit (den Raum) der stetigen Funktionen mit Definitionsmenge

wird der Raum der stetig differenzierbaren Funktionen mit  abgekürzt.

abgekürzt.

Ableitungsberechnung

Das Berechnen der Ableitung einer Funktion wird Differentiation oder Differenziation genannt; sprich, man differenziert diese Funktion.

Um die Ableitung elementarer Funktionen (z.B.  ,

,

,

…) zu berechnen, hält man sich eng an die oben angegebene Definition, berechnet

explizit einen Differenzenquotienten und lässt dann

gegen Null gehen. In der Schulmathematik wird dies als „h-Methode“ bezeichnet.

Der typische Mathematikanwender vollzieht diese Berechnung nur ein paar wenige

Male in seinem Leben nach. Später kennt er die Ableitungen der wichtigsten

elementaren Funktionen auswendig, schlägt Ableitungen nicht ganz so geläufiger

Funktionen in einem Tabellenwerk nach und berechnet die Ableitung

zusammengesetzter Funktionen mit Hilfe der Ableitungsregeln.

,

…) zu berechnen, hält man sich eng an die oben angegebene Definition, berechnet

explizit einen Differenzenquotienten und lässt dann

gegen Null gehen. In der Schulmathematik wird dies als „h-Methode“ bezeichnet.

Der typische Mathematikanwender vollzieht diese Berechnung nur ein paar wenige

Male in seinem Leben nach. Später kennt er die Ableitungen der wichtigsten

elementaren Funktionen auswendig, schlägt Ableitungen nicht ganz so geläufiger

Funktionen in einem Tabellenwerk nach und berechnet die Ableitung

zusammengesetzter Funktionen mit Hilfe der Ableitungsregeln.

Berechnung einer Ableitungsfunktion

Gesucht sei die Ableitung von  .

Dann berechnet man den Differenzenquotienten als

.

Dann berechnet man den Differenzenquotienten als

und erhält im Limes  die Ableitung der Funktion

die Ableitung der Funktion

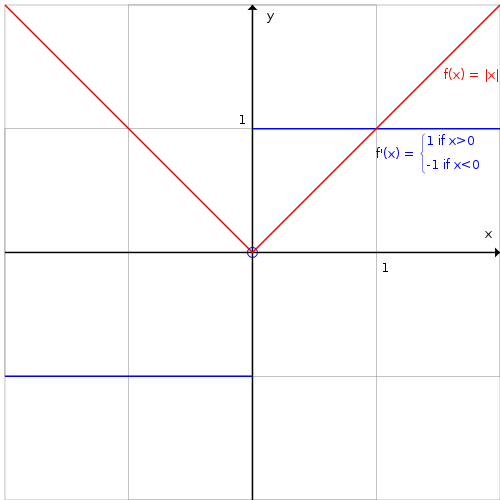

Nicht differenzierbare Funktion

ist an der Stelle 0 nicht differenzierbar:

ist an der Stelle 0 nicht differenzierbar:

Für alle  gilt nämlich

gilt nämlich  und damit

und damit

.

.

Für alle  gilt dagegen

gilt dagegen  und folglich

und folglich

.

.

Da der links-

und der rechtsseitige

Grenzwert nicht übereinstimmen, existiert der Grenzwert nicht. Die Funktion

ist somit an der betrachteten Stelle nicht differenzierbar. Die

Differenzierbarkeit der Funktion an allen anderen Stellen ist dagegen noch immer

gegeben.

Es existieren an der Stelle 0 jedoch die rechtsseitige Ableitung

und die linksseitige Ableitung

.

.

Betrachtet man den Graphen von ,

so kommt man zu der Erkenntnis, dass der Begriff der Differenzierbarkeit

anschaulich bedeutet, dass der zugehörige Graph knickfrei verläuft.

Ein typisches Beispiel für nirgends differenzierbare stetige Funktionen, deren Existenz zunächst schwer vorstellbar erscheint, sind fast alle Pfade der brownschen Bewegung. Diese wird zum Beispiel zur Modellierung der Charts von Aktienkursen benutzt.

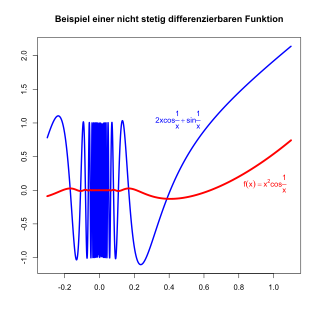

Nicht stetig differenzierbare Funktion

Eine Funktion heißt stetig differenzierbar, wenn ihre Ableitung stetig ist. Selbst wenn eine Funktion überall differenzierbar ist, muss die Ableitung nicht stetig sein. Zum Beispiel ist die Funktion

an jeder Stelle, inklusive  ,

differenzierbar. Die Ableitung, die an der Stelle 0 über den Differenzenquotient

bestimmt werden kann,

,

differenzierbar. Die Ableitung, die an der Stelle 0 über den Differenzenquotient

bestimmt werden kann,

ist aber an der Stelle 0 nicht stetig.

Ableitungsregeln

Ableitungen zusammengesetzter Funktionen, z.B.  oder

oder  ,

führt man mit Hilfe von Ableitungsregeln auf die Differentiation

elementarer Funktionen zurück.

,

führt man mit Hilfe von Ableitungsregeln auf die Differentiation

elementarer Funktionen zurück.

Mit den folgenden Regeln kann man die Ableitung zusammengesetzter Funktionen

auf Ableitungen einfacherer Funktionen zurückführen. Seien ,

und

(im Definitionsbereich) differenzierbare, reelle

Funktionen,  und

und  reelle Zahlen, dann gilt:

reelle Zahlen, dann gilt:

- Konstante Funktion

- Faktorregel

- Summenregel

- Produktregel

- Quotientenregel

- Reziprokenregel

- Potenzregel

- Kettenregel

- Umkehrregel

- Ist

eine an der Stelle

differenzierbare, bijektive

Funktion mit

,

und ihre Umkehrfunktion

,

und ihre Umkehrfunktion

bei

bei  differenzierbar, dann gilt:

differenzierbar, dann gilt:

- Spiegelt man einen Punkt

des Graphen

von

an der 1. Winkelhalbierenden

und erhält damit

des Graphen

von

an der 1. Winkelhalbierenden

und erhält damit  auf ,

so ist die Steigung von

in

der Kehrwert der Steigung von

in

auf ,

so ist die Steigung von

in

der Kehrwert der Steigung von

in - Logarithmische Ableitung

- Aus der Kettenregel folgt für die Ableitung des natürlichen Logarithmus

einer Funktion :

- Ein Bruch der Form

wird logarithmische Ableitung genannt.

wird logarithmische Ableitung genannt. - Ableitung der Potenzfunktion

- Um

abzuleiten, erinnert man sich, dass Potenzen

mit reellen Exponenten auf dem Umweg über die Exponentialfunktion

definiert sind:

abzuleiten, erinnert man sich, dass Potenzen

mit reellen Exponenten auf dem Umweg über die Exponentialfunktion

definiert sind:  .

Anwendung der Kettenregel und – für die innere Ableitung – der Produktregel

ergibt

.

Anwendung der Kettenregel und – für die innere Ableitung – der Produktregel

ergibt

.

.

- Leibnizsche Regel

- Die Ableitung -ter

Ordnung für ein Produkt aus zwei -fach

differenzierbaren Funktionen

und

ergibt sich aus

.

.

- Die hier auftretenden Ausdrücke der Form

sind Binomialkoeffizienten.

sind Binomialkoeffizienten. - Formel von Faà di Bruno

- Diese Formel ermöglicht die geschlossene Darstellung der -ten

Ableitung der Komposition zweier -fach

differenzierbarer Funktionen. Sie verallgemeinert die Kettenregel auf höhere

Ableitungen.

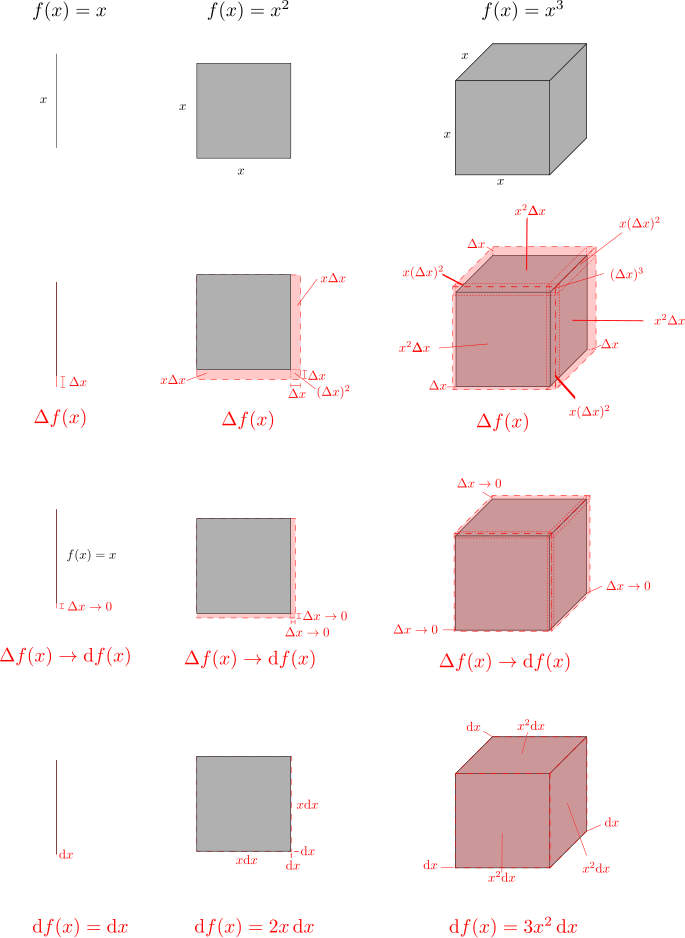

Geometrische Veranschaulichung der Ableitung der ersten Polynome

Stellt man die Funktionen der Polynome ersten, zweiten und dritten Grades geometrisch dar, ergibt sich eine Veranschaulichung deren resultierenden Ableitungsfunktion durch Grenzwertbildung.

Eine Änderung des Parameters

um eine beliebige Länge  ,

bewirkt eine Änderung der Funktion

,

bewirkt eine Änderung der Funktion  und führt im Falle:

und führt im Falle:

- einer Strecke ()

zu einer Streckenänderung, welche sich für beliebig kleine Verschiebungen von

einer punktförmigen Änderung der Länge

annähert,

annähert, - eines Quadrats (

)

zu einer Flächenänderung, welche sich für beliebig kleine Verschiebungen von

einer Änderung um zwei Strecken der Länge

)

zu einer Flächenänderung, welche sich für beliebig kleine Verschiebungen von

einer Änderung um zwei Strecken der Länge  annähert,

annähert, - eines Würfels (

)

zu einer Volumenänderung, welche sich für beliebig kleine Verschiebungen von

einer Änderung um drei Flächen der des Flächeninhaltes

)

zu einer Volumenänderung, welche sich für beliebig kleine Verschiebungen von

einer Änderung um drei Flächen der des Flächeninhaltes  annähert.

annähert.

führt zu einer entsprechenden Strecken-, Flächen- oder Volumenänderung (rot).

Verringert man die Änderung zu beliebig kleinen Werten, nähert sich die Änderung

entsprechend einer punktförmigen Änderung, einer Änderung um zwei Strecken der

Länge

bzw. einer Änderung um drei quadratische Flächen des Inhaltes

an.

führt zu einer entsprechenden Strecken-, Flächen- oder Volumenänderung (rot).

Verringert man die Änderung zu beliebig kleinen Werten, nähert sich die Änderung

entsprechend einer punktförmigen Änderung, einer Änderung um zwei Strecken der

Länge

bzw. einer Änderung um drei quadratische Flächen des Inhaltes

an.Formeller behandelt, können anhand der geometrischen Überlegungen die Grenzwerte wie folgt ermittelt werden:

Linke Spalte :

Verschiebung um

verursacht Längenänderung (Zeile 2):

Für  (Zeile

3):

(Zeile

3):

Grenzwert (Zeile 4):

:

:

Mittlere Spalte

Verschiebung um

verursacht Flächenänderung: (Zeile 2):

Für

(Zeile 3):

Somit ist der Grenzwert (Zeile 4):

Rechte Spalte :

Verschiebung um

verursacht Volumenänderung (Zeile 2):

Für

(Zeile 3):

Somit ist der Grenzwert (Zeile 4):

Zentrale Aussagen der Differentialrechnung

Fundamentalsatz der Analysis

Die wesentliche Leistung Leibniz’ war die Erkenntnis, dass Integration und Differentiation zusammenhängen. Diese formulierte er im Hauptsatz der Differential- und Integralrechnung, auch Fundamentalsatz der Analysis genannt. Er besagt:

Ist  ein Intervall,

ein Intervall,  eine stetige Funktion und

eine stetige Funktion und  ein beliebiger Punkt, so ist die Funktion

ein beliebiger Punkt, so ist die Funktion

stetig differenzierbar, und ihre Ableitung  ist gleich .

ist gleich .

Hiermit ist also eine Anleitung zum Integrieren gegeben: Gesucht ist eine

Funktion  ,

deren Ableitung

der Integrand

ist. Dann gilt:

,

deren Ableitung

der Integrand

ist. Dann gilt:

Mittelwertsatz der Differentialrechnung

Ein weiterer zentraler Satz der Differentialrechnung ist der Mittelwertsatz, der von Cauchy bewiesen wurde.

Es sei ![f\colon [a,b]\to \mathbb {R}](/svg/c5ab61178bf5349838758ffe3d96135406ed0245.svg) eine Funktion, die auf dem abgeschlossenen Intervall

eine Funktion, die auf dem abgeschlossenen Intervall ![[a,b]](/svg/9c4b788fc5c637e26ee98b45f89a5c08c85f7935.svg) (mit

(mit  )

definiert und stetig ist. Außerdem sei die Funktion

im offenen Intervall

)

definiert und stetig ist. Außerdem sei die Funktion

im offenen Intervall  differenzierbar. Unter diesen Voraussetzungen gibt es mindestens ein

differenzierbar. Unter diesen Voraussetzungen gibt es mindestens ein  ,

sodass

,

sodass

gilt.

Mehrfache Ableitungen

Ist die Ableitung einer Funktion

wiederum differenzierbar, so lässt sich die zweite Ableitung von

als Ableitung der ersten definieren. Auf dieselbe Weise können dann auch dritte,

vierte etc. Ableitungen definiert werden. Eine Funktion kann dementsprechend

einfach differenzierbar, zweifach differenzierbar etc. sein.

Die zweite Ableitung hat zahlreiche physikalische Anwendungen. Zum Beispiel

ist die erste Ableitung des Orts  nach der Zeit

nach der Zeit  die Momentangeschwindigkeit, die zweite Ableitung die Beschleunigung. Aus der

Physik kommt

die Schreibweise

die Momentangeschwindigkeit, die zweite Ableitung die Beschleunigung. Aus der

Physik kommt

die Schreibweise  ,

sprich:

Punkt von t, für Ableitungen einer beliebigen Funktion nach der Zeit.

,

sprich:

Punkt von t, für Ableitungen einer beliebigen Funktion nach der Zeit.

Wenn Politiker sich über den „Rückgang des Anstiegs der Arbeitslosenzahl“ äußern, dann sprechen sie von der zweiten Ableitung (Änderung des Anstiegs), um die Aussage der ersten Ableitung (Anstieg der Arbeitslosenzahl) zu relativieren.

Mehrfache Ableitungen können auf drei verschiedene Weisen geschrieben werden:

oder im physikalischen Fall (bei einer Ableitung nach der Zeit)

Für die formale Bezeichnung beliebiger Ableitungen  legt man außerdem

legt man außerdem  und

und  fest.

fest.

Notationen

Geschichtlich bedingt gibt es unterschiedliche Notationen, um die Ableitung einer Funktion darzustellen.

Lagrange-Notation

In diesem Artikel wurde bisher hauptsächlich die Notation

für die Ableitung von

verwendet. Diese Notation geht auf den Mathematiker Joseph-Louis

Lagrange zurück, der sie 1797 einführte.

Mit dieser Notation wird die zweite Ableitung von

mit  und die -te

Ableitung mittels

notiert.

und die -te

Ableitung mittels

notiert.

Newton-Notation

Isaac Newton – neben

Leibniz der Begründer der Differentialrechnung – notierte die erste Ableitung

von

mit  ,

entsprechend notierte er die zweite Ableitung durch

,

entsprechend notierte er die zweite Ableitung durch  .

Heutzutage wird diese Schreibweise hauptsächlich in der Physik, insbesondere in

der Mechanik, für die Ableitung

nach der Zeit verwendet.

.

Heutzutage wird diese Schreibweise hauptsächlich in der Physik, insbesondere in

der Mechanik, für die Ableitung

nach der Zeit verwendet.

Leibniz-Notation

Gottfried

Wilhelm Leibniz führte für die erste Ableitung von

(nach der Variablen )

die Notation  ein. Gelesen wird dieser Ausdruck als „

ein. Gelesen wird dieser Ausdruck als „ von

nach

von

nach  “

. Für die zweite Ableitung notierte Leibniz

“

. Für die zweite Ableitung notierte Leibniz  und die -te

Ableitung wird mittels

und die -te

Ableitung wird mittels  notiert. Bei der Schreibweise von Leibniz handelt es sich nicht um einen Bruch.

Die Symbole

notiert. Bei der Schreibweise von Leibniz handelt es sich nicht um einen Bruch.

Die Symbole  und

werden als Differentiale

bezeichnet, haben aber in der modernen Differentialrechnung (abgesehen von der

Theorie der Differentialformen)

lediglich eine symbolische Bedeutung und sind nur in dieser Schreibweise als

formaler Differentialquotient erlaubt. In manchen Anwendungen (Kettenregel, Integration

mancher Differentialgleichungen,

Integration

durch Substitution) rechnet man mit ihnen aber fast so, als seien sie

gewöhnliche Variablen.

und

werden als Differentiale

bezeichnet, haben aber in der modernen Differentialrechnung (abgesehen von der

Theorie der Differentialformen)

lediglich eine symbolische Bedeutung und sind nur in dieser Schreibweise als

formaler Differentialquotient erlaubt. In manchen Anwendungen (Kettenregel, Integration

mancher Differentialgleichungen,

Integration

durch Substitution) rechnet man mit ihnen aber fast so, als seien sie

gewöhnliche Variablen.

Euler-Notation

Die Notation  oder

oder  für die erste Ableitung von

geht auf Leonhard

Euler zurück. In dieser Notation wird die zweite Ableitung durch

für die erste Ableitung von

geht auf Leonhard

Euler zurück. In dieser Notation wird die zweite Ableitung durch  oder

oder  und die -te

Ableitung durch

und die -te

Ableitung durch  oder

oder  geschrieben.

geschrieben.

Anwendungen

Minima und Maxima

Eine der wichtigsten Anwendungen der Differentialrechnung ist die Bestimmung

von Extremwerten, meist zur Optimierung

von Prozessen. Diese befinden sich unter anderem bei monotonen

Funktionen am Rand des Definitionsbereichs, im Allgemeinen jedoch an den

Stellen, wo die Ableitung Null ist. Eine Funktion kann einen Maximal- oder

Minimalwert haben, ohne dass die Ableitung an dieser Stelle existiert, im

Folgenden werden jedoch nur zumindest lokal differenzierbare Funktionen

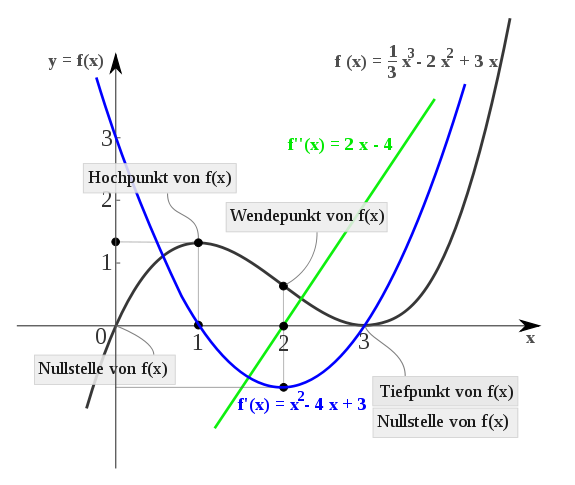

betrachtet. Als Beispiel nehmen wir die Polynomfunktion

mit dem Funktionsterm

Die Abbildung zeigt den Verlauf der Graphen von ,

und .

Horizontale Tangenten

Besitzt eine Funktion  mit

mit  in einem Punkt

ihren größten Wert, gilt also für alle

dieses Intervalls

in einem Punkt

ihren größten Wert, gilt also für alle

dieses Intervalls  ,

und ist

im Punkt

differenzierbar, so kann die Ableitung dort nur gleich Null sein:

,

und ist

im Punkt

differenzierbar, so kann die Ableitung dort nur gleich Null sein:  .

Eine entsprechende Aussage gilt, falls

in

den kleinsten Wert annimmt.

.

Eine entsprechende Aussage gilt, falls

in

den kleinsten Wert annimmt.

Geometrische Deutung dieses Satzes von Fermat ist, dass der Graph der

Funktion in lokalen Extrempunkten eine parallel zur -Achse

verlaufende Tangente, auch waagerechte Tangente genannt, besitzt.

Es ist somit für differenzierbare Funktionen eine notwendige Bedingung für das Vorliegen einer Extremstelle, dass die Ableitung an der betreffenden Stelle den Wert 0 annimmt:

Umgekehrt kann daraus, dass die Ableitung an einer Stelle den Wert Null hat, noch nicht auf eine Extremstelle geschlossen werden, es könnte auch beispielsweise ein Sattelpunkt vorliegen. Eine Liste verschiedener hinreichender Kriterien, deren Erfüllung sicher auf eine Extremstelle schließen lässt, findet sich im Artikel Extremwert. Diese benutzen meist die zweite oder noch höhere Ableitungen.

Bedingung im Beispiel

Im Beispiel ist

Daraus folgt, dass  genau für

genau für  und

und  gilt. Die Funktionswerte an diesen Stellen sind

gilt. Die Funktionswerte an diesen Stellen sind  und

und  ,

d.h. die Kurve hat in den Punkten

,

d.h. die Kurve hat in den Punkten  und

und  waagerechte Tangenten, und nur in diesen.

waagerechte Tangenten, und nur in diesen.

Da die Folge

abwechselnd aus kleinen und großen Werten besteht, muss in diesem Bereich ein

Hoch- und ein Tiefpunkt liegen. Nach dem Satz von Fermat hat die Kurve in diesen

Punkten eine waagerechte Tangente, es kommen also nur die oben ermittelten

Punkte in Frage: Also ist

ein Hochpunkt und

ein Tiefpunkt.

Kurvendiskussion

Mit Hilfe der Ableitungen lassen sich noch weitere Eigenschaften der Funktion analysieren, wie Wendepunkte, Sattelpunkt, Konvexität oder die oben schon angesprochene Monotonie. Die Durchführung dieser Untersuchungen ist Gegenstand der Kurvendiskussion.

Taylorreihen und Glattheit

Ist

eine ( )-mal

stetig differenzierbare Funktion im Intervall

)-mal

stetig differenzierbare Funktion im Intervall  ,

dann gilt für alle

und

aus

die Darstellung der sogenannten Taylor-Formel:

,

dann gilt für alle

und

aus

die Darstellung der sogenannten Taylor-Formel:

mit dem -ten

Taylorpolynom an der Entwicklungsstelle

und dem ()-ten

Restglied

Eine beliebig oft differenzierbare Funktion wird glatte Funktion

genannt. Da sie alle Ableitungen besitzt, kann die oben angegebene Taylor-Formel

erweitert werden auf die Taylorreihe von

mit Entwicklungspunkt

Es stellt sich allerdings heraus, dass die Existenz aller Ableitungen nicht

ergibt, dass

sich durch die Taylorreihe darstellen lässt. Anders ausgedrückt: Jede analytische

Funktion ist glatt, aber nicht umgekehrt, wie das im Artikel Taylorreihe gegebene

Beispiel einer nicht analytischen glatten Funktion zeigt.

Häufig findet man in mathematischen Betrachtungen den Begriff hinreichend glatt. Hiermit ist gemeint, dass die Funktion so oft differenzierbar ist, wie nötig um den aktuellen Gedankengang durchzuführen.

Differentialgleichungen

Eine weitere wichtige Anwendung der Differentialrechnung besteht in der mathematischen Modellierung physikalischer Vorgänge. Wachstum, Bewegung oder Kräfte haben alle mit Ableitungen zu tun, ihre formelhafte Beschreibung muss also Differentiale enthalten. Typischerweise führt dies auf Gleichungen, in denen Ableitungen einer unbekannten Funktion auftauchen, eben genau Differentialgleichungen.

Beispielsweise verknüpft das newtonsche Bewegungsgesetz

die Beschleunigung  eines Körpers mit seiner Masse

eines Körpers mit seiner Masse  und der auf ihn einwirkenden Kraft

und der auf ihn einwirkenden Kraft  .

Das Grundproblem der Mechanik lautet deshalb, aus einer gegebenen Beschleunigung

auf die Ortsfunktion eines Körpers zurückzuschließen. Diese Aufgabe, eine

Umkehrung der zweifachen Differentiation, hat die mathematische Gestalt einer

Differentialgleichung zweiter Ordnung. Die mathematische Schwierigkeit dieses

Problems rührt daher, dass Ort, Geschwindigkeit und Beschleunigung Vektoren sind, die im

Allgemeinen nicht in die gleiche Richtung zeigen, und dass die Kraft von der

Zeit

und vom Ort

.

Das Grundproblem der Mechanik lautet deshalb, aus einer gegebenen Beschleunigung

auf die Ortsfunktion eines Körpers zurückzuschließen. Diese Aufgabe, eine

Umkehrung der zweifachen Differentiation, hat die mathematische Gestalt einer

Differentialgleichung zweiter Ordnung. Die mathematische Schwierigkeit dieses

Problems rührt daher, dass Ort, Geschwindigkeit und Beschleunigung Vektoren sind, die im

Allgemeinen nicht in die gleiche Richtung zeigen, und dass die Kraft von der

Zeit

und vom Ort  abhängen kann.

abhängen kann.

Da viele Modelle mehrdimensional sind, sind bei der Formulierung häufig die weiter unten erklärten partiellen Ableitungen sehr wichtig, mit denen sich partielle Differentialgleichungen formulieren lassen. Mathematisch kompakt werden diese mittels Differentialoperatoren beschrieben und analysiert.

Differentialrechnung als Kalkül

Neben der Bestimmung der Steigung von Funktionen ist die Differentialrechnung durch ihren Kalkül ein wesentliches Hilfsmittel bei der Termumformung. Hierbei löst man sich von jeglichem Zusammenhang mit der ursprünglichen Bedeutung der Ableitung als Anstieg. Hat man zwei Terme als gleich erkannt, lassen sich durch Differentiation daraus weitere (gesuchte) Identitäten gewinnen. Ein Beispiel mag dies verdeutlichen:

Aus der Teleskopsumme

soll

möglichst einfach gewonnen werden. Dies gelingt durch Differentiation mit Hilfe der Quotientenregel:

Alternativ ergibt sich die Identität auch durch Ausmultiplizieren und anschließendes dreifaches Teleskopieren, was aber nicht so einfach zu durchschauen ist.

Komplexe Differenzierbarkeit

Bisher wurde nur von reellen Funktionen gesprochen. Für Differenzierbarkeit von Funktionen mit komplexen Argumenten wird einfach die Definition mit der Linearisierung verwandt. Hier ist die Bedingung viel einschränkender als im reellen: So ist beispielsweise die Betragsfunktion nirgendwo komplex differenzierbar. Gleichzeitig ist jede in einer Umgebung einmal komplex differenzierbare Funktion automatisch beliebig oft differenzierbar, es existieren also alle höheren Ableitungen.

Ableitungen mehrdimensionaler Funktionen

Alle vorherigen Ausführungen legten eine Funktion in einer Variablen (also mit einer reellen oder komplexen Zahl als Argument) zugrunde. Funktionen, die Vektoren auf Vektoren oder Vektoren auf Zahlen abbilden, können ebenfalls eine Ableitung haben. Allerdings ist eine Tangente an den Funktionsgraph in diesen Fällen nicht mehr eindeutig bestimmt, da es viele verschiedene Richtungen gibt. Hier ist also eine Erweiterung des bisherigen Ableitungsbegriffs notwendig.

Partielle Ableitungen

Wir betrachten zunächst eine Funktion, die von  geht. Ein Beispiel ist die Temperaturfunktion:

In Abhängigkeit vom Ort wird die Temperatur im Zimmer gemessen, um zu

beurteilen, wie effektiv die Heizung ist. Wird das Thermometer in eine bestimmte

Richtung bewegt, ist eine Veränderung der Temperatur festzustellen. Dies

entspricht der so genannten Richtungsableitung.

Die Richtungsableitungen in spezielle Richtungen, nämlich die der

Koordinatenachsen, nennt man die partiellen Ableitungen.

geht. Ein Beispiel ist die Temperaturfunktion:

In Abhängigkeit vom Ort wird die Temperatur im Zimmer gemessen, um zu

beurteilen, wie effektiv die Heizung ist. Wird das Thermometer in eine bestimmte

Richtung bewegt, ist eine Veränderung der Temperatur festzustellen. Dies

entspricht der so genannten Richtungsableitung.

Die Richtungsableitungen in spezielle Richtungen, nämlich die der

Koordinatenachsen, nennt man die partiellen Ableitungen.

Insgesamt lassen sich für eine Funktion in

Variablen insgesamt

partielle Ableitungen errechnen:

Die einzelnen partiellen Ableitungen einer Funktion lassen sich auch gebündelt als Gradient oder Nablavektor anschreiben. Partielle Ableitungen können wieder differenzierbar sein und ihre partiellen Ableitungen lassen sich dann in der so genannten Hesse-Matrix anordnen. Analog zum eindimensionalen Fall sind die Kandidaten für lokale Extremstellen da, wo die Ableitung null ist, also der Gradient verschwindet. Ebenfalls analog bestimmt die zweite Ableitung, also die Hesse-Matrix, in gewissen Fällen den exakt vorliegenden Fall. Im Gegensatz zum eindimensionalen ist allerdings die Formenvielfalt in diesem Falle größer. Mittels einer Hauptachsentransformation der durch eine mehrdimensionale Taylor-Entwicklung im betrachteten Punkt gegebenen quadratischen Form lassen sich die verschiedenen Fälle klassifizieren.

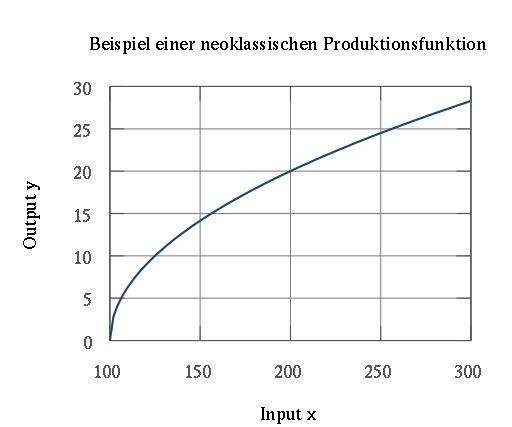

Beispiel für angewandte Differentialrechnung

In der Mikroökonomie

werden beispielsweise verschiedene Arten von Produktionsfunktionen

analysiert, um daraus Erkenntnisse für makroökonomische

Zusammenhänge zu gewinnen. Hier ist vor allem das typische Verhalten einer

Produktionsfunktion von Interesse: Wie reagiert die abhängige Variable Output  (z.B. Output einer Volkswirtschaft), wenn die Inputfaktoren

(hier: Arbeit

und Kapital)

um eine (infinitesimal) kleine Einheit erhöht werden?

(z.B. Output einer Volkswirtschaft), wenn die Inputfaktoren

(hier: Arbeit

und Kapital)

um eine (infinitesimal) kleine Einheit erhöht werden?

Ein Grundtyp einer Produktionsfunktion ist etwa die neoklassische Produktionsfunktion. Sie zeichnet sich unter anderem dadurch aus, dass der Output bei jedem zusätzlichen Input steigt, dass aber die Zuwächse abnehmend sind. Es sei beispielsweise für eine Volkswirtschaft die Produktionsfunktion

mit

mit

maßgebend. Zu jedem Zeitpunkt wird in der Volkswirtschaft unter dem Einsatz

der Produktionsfaktoren Arbeit

und Kapital  mithilfe eines gegebenen Technologielevels

mithilfe eines gegebenen Technologielevels  Output produziert. Die erste Ableitung dieser Funktion nach den

Produktionsfaktoren ergibt:

Output produziert. Die erste Ableitung dieser Funktion nach den

Produktionsfaktoren ergibt:

Da die partiellen Ableitungen aufgrund der Beschränkung

nur positiv werden können, sieht man, dass der Output bei einer Erhöhung der

jeweiligen Inputfaktoren steigt. Die partiellen Ableitungen 2. Ordnung

ergeben:

Sie werden für alle Inputs negativ sein, also fallen die Zuwachsraten. Man

könnte also sagen, dass bei steigendem Input der Output unterproportional steigt. Die

relative

Änderung des Outputs im Verhältnis zu einer relativen Änderung des Inputs

ist hier durch die Elastizität

gegeben. Vorliegend bezeichnet

gegeben. Vorliegend bezeichnet  die Produktionselastizität des Kapitals, die bei dieser Produktionsfunktion dem

Exponenten

die Produktionselastizität des Kapitals, die bei dieser Produktionsfunktion dem

Exponenten  entspricht, der wiederum die Kapitaleinkommensquote repräsentiert. Folglich

steigt der Output bei einer (infinitesimal) kleinen Erhöhung des Kapitals, um

die Kapitaleinkommensquote.

entspricht, der wiederum die Kapitaleinkommensquote repräsentiert. Folglich

steigt der Output bei einer (infinitesimal) kleinen Erhöhung des Kapitals, um

die Kapitaleinkommensquote.

Implizite Differentiation

Ist eine Funktion  durch eine implizite Gleichung

durch eine implizite Gleichung  gegeben, so folgt aus der mehrdimensionalen

Kettenregel, die für Funktionen mehrerer Variablen gilt

gegeben, so folgt aus der mehrdimensionalen

Kettenregel, die für Funktionen mehrerer Variablen gilt

Für die Ableitung der Funktion

ergibt sich daher

mit

mit

Totale Differenzierbarkeit

Eine Funktion  ,

wobei

eine offene Menge ist, heißt in

einem Punkt

total differenzierbar (oder auch nur differenzierbar), falls eine lineare Abbildung

,

wobei

eine offene Menge ist, heißt in

einem Punkt

total differenzierbar (oder auch nur differenzierbar), falls eine lineare Abbildung

existiert, sodass

existiert, sodass

gilt.

gilt.

Für den eindimensionalen Fall stimmt diese Definition mit der oben

angegebenen überein. Die lineare Abbildung

ist bei Existenz eindeutig bestimmt, ist also insbesondere unabhängig von der

Wahl äquivalenter

Normen. Die Tangente wird also durch die lokale Linearisierung der Funktion

abstrahiert. Die Matrixdarstellung der ersten Ableitung von

nennt man Jacobi-Matrix.

Es handelt sich um eine  -Matrix.

Für

-Matrix.

Für  erhält man den oben beschriebenen Gradienten.

erhält man den oben beschriebenen Gradienten.

Zwischen den partiellen Ableitungen und der totalen Ableitung besteht

folgender Zusammenhang: Existiert in einem Punkt die totale Ableitung, so

existieren dort auch alle partiellen Ableitungen. In diesem Fall stimmen die

partiellen Ableitungen mit den Koeffizienten der Jacobi-Matrix überein.

Umgekehrt folgt aus der Existenz der partiellen Ableitungen in einem Punkt

nicht zwingend die totale Differenzierbarkeit, ja nicht einmal die Stetigkeit.

Sind die partiellen Ableitungen jedoch zusätzlich in einer Umgebung von

stetig,

dann ist die Funktion in

auch total differenzierbar.

Wichtige Sätze

- Satz von Schwarz: Die Differentiationsreihenfolge ist bei der Berechnung partieller Ableitungen höherer Ordnung unerheblich, wenn alle partiellen Ableitungen bis zu dieser Ordnung (einschließlich) stetig sind.

- Satz von der impliziten Funktion: Funktionsgleichungen sind lösbar, falls die Jacobi-Matrix bezüglich bestimmter Variablen lokal invertierbar ist.

Verallgemeinerungen und verwandte Gebiete

- In vielen Anwendungen ist es wünschenswert, Ableitungen auch für stetige oder sogar unstetige Funktionen bilden zu können. So kann beispielsweise eine sich am Strand brechende Welle durch eine partielle Differentialgleichung modelliert werden, die Funktion der Höhe der Welle ist aber noch nicht einmal stetig. Zu diesem Zweck verallgemeinerte man Mitte des 20. Jahrhunderts den Ableitungsbegriff auf den Raum der Distributionen und definierte dort eine schwache Ableitung. Eng verbunden damit ist der Begriff des Sobolew-Raums.

- In der Differentialgeometrie werden gekrümmte Flächen untersucht. Hierzu wird der Begriff der Differentialform benötigt.

- Der Begriff der Ableitung als Linearisierung lässt sich analog auf

Funktionen

zwischen zwei normierbaren

topologischen

Vektorräumen

und

und  übertragen (s. Hauptartikel Fréchet-Ableitung,

Gâteaux-Differential,

Lorch-Ableitung):

heißt dann in

übertragen (s. Hauptartikel Fréchet-Ableitung,

Gâteaux-Differential,

Lorch-Ableitung):

heißt dann in  Fréchet-differenzierbar, wenn ein stetiger linearer Operator

Fréchet-differenzierbar, wenn ein stetiger linearer Operator

existiert, sodass

existiert, sodass

-

.

.

- Eine Übertragung des Begriffes der Ableitung auf andere Ringe als

und

und  (und Algebren darüber) ist die Derivation.

(und Algebren darüber) ist die Derivation. - Die Differenzenrechnung überträgt die Differentialrechnung auf Reihen.

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 25.10. 2021