Multiple lineare Regression

In der Statistik ist die multiple lineare Regression, auch mehrfache lineare Regression (kurz: MLR) oder lineare Mehrfachregression genannt, ein regressionsanalytisches Verfahren und ein Spezialfall der linearen Regression. Die multiple lineare Regression ist ein statistisches Verfahren, mit dem versucht wird, eine beobachtete abhängige Variable durch mehrere unabhängige Variablen zu erklären. Das dazu verwendete Modell ist linear in den Parametern, wobei die abhängige Variable eine Funktion der unabhängigen Variablen ist. Diese Beziehung wird durch eine additive Störgröße überlagert. Die multiple lineare Regression stellt eine Verallgemeinerung der einfachen linearen Regression bzgl. der Anzahl der Regressoren dar.

Das klassische Modell der linearen Mehrfachregression

Im Folgenden wird von linearen Funktionen ausgegangen. Es ist dann keine

weitere Beschränkung der Allgemeinheit, dass diese Funktionen direkt aus den

unabhängigen (erklärenden, exogenen) Variablen bestehen und es ebenso viele zu

schätzende Regressionsparameter

gibt wie unabhängige Variablen

gibt wie unabhängige Variablen  (Index

(Index  ).

Zum Vergleich: In der einfachen linearen Regression ist

).

Zum Vergleich: In der einfachen linearen Regression ist  und

und  konstant gleich

konstant gleich  ,

der zugehörige Regressionsparameter also der Achsenabschnitt.

,

der zugehörige Regressionsparameter also der Achsenabschnitt.

Das Modell für  Messungen der abhängigen (endogenen) Variablen

Messungen der abhängigen (endogenen) Variablen  ist also

ist also

,

,

mit Störgrößen

,

die rein zufällig

sind, falls das lineare

Modell passt. Für das Modell wird weiterhin angenommen, dass die Gauß-Markow-Annahmen

gelten. In einem stichprobentheoretischen Ansatz wird jedes Stichprobenelement

als eine eigene Zufallsvariable

interpretiert, ebenso jedes

,

die rein zufällig

sind, falls das lineare

Modell passt. Für das Modell wird weiterhin angenommen, dass die Gauß-Markow-Annahmen

gelten. In einem stichprobentheoretischen Ansatz wird jedes Stichprobenelement

als eine eigene Zufallsvariable

interpretiert, ebenso jedes  .

.

Liegen die Daten

vor, so ergibt sich folgendes lineare Gleichungssystem:

Das multiple lineare Regressionsmodell (selten und doppeldeutig allgemeines lineares Modell) lässt sich in Matrixschreibweise wie folgt formulieren

Dies ist das zugrundeliegende Modell in der Grundgesamtheit und

wird auch als „wahres

Modell“ bezeichnet. Hierbei stehen  ,

,

und

und  für die Vektoren bzw. Matrizen:

für die Vektoren bzw. Matrizen:

und

und

und  eine

eine  -Matrix

(Versuchsplan- oder Datenmatrix):

-Matrix

(Versuchsplan- oder Datenmatrix):

,

wobei

,

wobei

Aufgrund der unterschiedlichen Schreibweisen für

lässt sich erkennen, dass sich das Modell  auch darstellen lässt als:

auch darstellen lässt als:

mit

,

,

hierbei ist

die beobachtete abhängige Variable für Beobachtung  und

und  ,

sind die unabhängigen Variablen. Wie gewöhnlich ist,

,

sind die unabhängigen Variablen. Wie gewöhnlich ist,  das Absolutglied und

das Absolutglied und  sind unbekannte skalare

Steigungsparameter. Die Störgröße

für Beobachtung

ist eine unbeobachtbare Zufallsvariable. Der Vektor

sind unbekannte skalare

Steigungsparameter. Die Störgröße

für Beobachtung

ist eine unbeobachtbare Zufallsvariable. Der Vektor  ist der transponierte

Vektor der Regressoren

und

ist der transponierte

Vektor der Regressoren

und  wird auch als linearer

Prädiktor bezeichnet.

wird auch als linearer

Prädiktor bezeichnet.

Die wesentliche Voraussetzung an das multiple lineare Regressionsmodell ist,

dass es bis auf die Störgröße

das „wahre Modell“ beschreibt.

Dabei wird in der Regel nicht genau spezifiziert, von welcher Art die Störgröße

ist; sie kann beispielsweise von zusätzlichen Faktoren oder Messfehlern

herrühren. Jedoch nimmt man als Grundvoraussetzung an, dass dessen

Erwartungswert (in allen Komponenten) 0 ist:  (Annahme 1). Diese Annahme bedeutet, dass das Modell grundsätzlich für korrekt

gehalten wird und die beobachtete Abweichung als zufällig angesehen wird oder

von vernachlässigbaren äußeren Einflüssen herrührt. Typisch ist die Annahme,

dass die Komponenten des Vektors unkorreliert

sind (Annahme 2) und dieselbe Varianz

(Annahme 1). Diese Annahme bedeutet, dass das Modell grundsätzlich für korrekt

gehalten wird und die beobachtete Abweichung als zufällig angesehen wird oder

von vernachlässigbaren äußeren Einflüssen herrührt. Typisch ist die Annahme,

dass die Komponenten des Vektors unkorreliert

sind (Annahme 2) und dieselbe Varianz  besitzen (Annahme 3), wodurch sich mit Hilfe klassischer Verfahren wie der Methode

der kleinsten Quadrate (englisch

ordinary least squares, kurz: OLS) einfache Schätzer für die

unbekannten Parameter

und

ergeben. Die Methode wird daher auch (multiple lineare) KQ-Regression

(englisch

OLS regression) genannt.

besitzen (Annahme 3), wodurch sich mit Hilfe klassischer Verfahren wie der Methode

der kleinsten Quadrate (englisch

ordinary least squares, kurz: OLS) einfache Schätzer für die

unbekannten Parameter

und

ergeben. Die Methode wird daher auch (multiple lineare) KQ-Regression

(englisch

OLS regression) genannt.

Zusammenfassend wird für die Störgrößen angenommen, dass

- (A1) sie den Erwartungswert null haben:

,

, - (A2) unkorreliert sind:

![{\displaystyle \operatorname {Cov} (\varepsilon _{t},\varepsilon _{s})=\operatorname {E} [(\varepsilon _{t}-\operatorname {E} (\varepsilon _{t}))((\varepsilon _{s}-\operatorname {E} (\varepsilon _{s}))]=\operatorname {E} (\varepsilon _{t}\varepsilon _{s})=0\quad \forall t\neq s}](/svg/8d772488a76fa321ac243220a38809253071bd43.svg) und

und - (A3) eine homogene

Varianz haben:

(skalare Kovarianzmatrix).

(skalare Kovarianzmatrix).

Hierbei bezeichnet  den Nullvektor und

den Nullvektor und  die Einheitsmatrix

der Dimension .

Die oben genannten Annahmen sind die Annahmen der klassischen

linearen Regression. Das Modell (die Gleichung

zusammen mit obigen Annahmen) wird daher das klassische Modell der linearen

Mehrfachregression genannt.

die Einheitsmatrix

der Dimension .

Die oben genannten Annahmen sind die Annahmen der klassischen

linearen Regression. Das Modell (die Gleichung

zusammen mit obigen Annahmen) wird daher das klassische Modell der linearen

Mehrfachregression genannt.

Statt nur die Varianzen und Kovarianzen der Störgrößen einzeln zu betrachten, werden diese in folgender Kovarianzmatrix zusammengefasst:

Somit gilt für

mit

mit  .

.

Über diese grundlegende Annahme hinaus sind grundsätzlich alle

Verteilungsannahmen an

erlaubt. Wird zudem vorausgesetzt, dass der Vektor

mehrdimensional

normalverteilt ist, lässt sich ferner zeigen, dass die beiden Schätzer

Lösungen der Maximum-Likelihood-Gleichungen

sind (siehe Statistische

Inferenz). In diesem Modell ist die Unabhängigkeit der Störgrößen dann

gleichbedeutend mit der der .

Schätzung des Parametervektors mit der Kleinste-Quadrate-Schätzung

Auch im multiplen linearen Regressionsmodell wird der Vektor der Störgrößen

mithilfe der Kleinste-Quadrate-Schätzung

(KQ-Schätzung) minimiert, das heißt, es soll

so gewählt werden, dass die euklidische

Norm  minimal wird. Im Folgenden wird der Ansatz benutzt,

dass die Residuenquadratsumme

minimiert wird. Dazu wird vorausgesetzt, dass

den Rang

minimal wird. Im Folgenden wird der Ansatz benutzt,

dass die Residuenquadratsumme

minimiert wird. Dazu wird vorausgesetzt, dass

den Rang

hat. Dann ist

hat. Dann ist  invertierbar und man

erhält als Minimierungsproblem:

invertierbar und man

erhält als Minimierungsproblem:

Die Bedingung erster Ordnung (Nullsetzen des Gradienten) lautet:

Die partiellen Ableitungen erster Ordnung lauten:

Dies zeigt, dass sich die Bedingung erster Ordnung für den Vektor  der geschätzten Regressionsparameter kompakt darstellen lässt als:

der geschätzten Regressionsparameter kompakt darstellen lässt als:

bzw.

.

.

Dieses lineare Gleichungssystem wird in der Regel (Gaußsches) Normalgleichungssystem genannt.

Da die Matrix

den Rang

hat, ist die quadratische

symmetrische

Matrix

nichtsingulär

und die Inverse für

existiert. Daher erhält man nach linksseitiger

Multiplikation mit der Inversen der Produktsummenmatrix

als Lösung des Minimierungsproblems den folgenden Vektor der geschätzten

Regressionskoeffizienten:

als Lösung des Minimierungsproblems den folgenden Vektor der geschätzten

Regressionskoeffizienten:

Wenn der Rang von

kleiner als

ist, dann ist

nicht invertierbar, also das Normalgleichungssystem nicht eindeutig lösbar,

mithin

nicht identifizierbar,

siehe hierzu aber den Begriff der Schätzbarkeit.

Da

die Residuenquadratsumme

minimiert, wird

auch Kleinste-Quadrate-Schätzer (kurz: KQ-Schätzer) genannt.

Alternativ kann der Kleinste-Quadrate-Schätzer durch Einsetzen des wahren

Modells

auch dargestellt werden als

Für die Kovarianzmatrix des Kleinste-Quadrate-Schätzers ergibt sich (dargestellt in kompakter Form):[5]

Im Fall der linearen Einfachregression ( )

reduziert sich die obigen Formel auf die bekannten Ausdrücke für die Varianzen

der KQ-Schätzer

)

reduziert sich die obigen Formel auf die bekannten Ausdrücke für die Varianzen

der KQ-Schätzer  und

und  (siehe Statistische

Eigenschaften der Kleinste-Quadrate-Schätzer).

(siehe Statistische

Eigenschaften der Kleinste-Quadrate-Schätzer).

| Beweis |

|

|

![{\displaystyle {\begin{aligned}\sigma ^{2}(\mathbf {X} ^{\top }\mathbf {X} )^{-1}&=\sigma ^{2}\left({\begin{pmatrix}1&1&\cdots \\x_{12}&x_{22}&\cdots \end{pmatrix}}{\begin{pmatrix}1&x_{12}\\1&x_{22}\\\vdots &\vdots \,\,\,\end{pmatrix}}\right)^{-1}\\[6pt]&=\sigma ^{2}\left(\sum _{t=1}^{T}{\begin{pmatrix}1&x_{t2}\\x_{t2}&x_{t2}^{2}\end{pmatrix}}\right)^{-1}\\[6pt]&=\sigma ^{2}{\begin{pmatrix}T&\sum x_{t2}\\\sum x_{t2}&\sum x_{t2}^{2}\end{pmatrix}}^{-1}\\[6pt]&=\sigma ^{2}\cdot {\frac {1}{T\sum x_{t2}^{2}-(\sum x_{i2})^{2}}}{\begin{pmatrix}\sum x_{t2}^{2}&-\sum x_{t2}\\-\sum x_{t2}&T\end{pmatrix}}\\[6pt]&=\sigma ^{2}\cdot {\frac {1}{T\sum {(x_{t2}-{\overline {x}})^{2}}}}{\begin{pmatrix}\sum x_{t2}^{2}&-\sum x_{t2}\\-\sum x_{t2}&T\end{pmatrix}}\\[8pt]\Rightarrow \operatorname {Var} (\beta _{1})&=\sigma ^{2}(\mathbf {X} ^{\top }\mathbf {X} )_{11}^{-1}={\frac {\sigma ^{2}\sum _{t=1}^{T}x_{t2}^{2}}{T\sum _{t=1}^{T}(x_{t2}-{\overline {x}}_{2})^{2}}}\\\Rightarrow \operatorname {Var} (\beta _{2})&=\sigma ^{2}(\mathbf {X} ^{\top }\mathbf {X} )_{22}^{-1}={\frac {\sigma ^{2}}{\sum _{t=1}^{T}(x_{t2}-{\overline {x}}_{2})^{2}}}.\end{aligned}}}](/svg/5a9617a8abf20a88ca9d2c4d318d8069baa635fb.svg)

Man erhält mit Hilfe des Kleinste-Quadrate-Schätzers

das Gleichungssystem

,

,

wobei  der Vektor der Residuen

und

der Vektor der Residuen

und  die Schätzung für

ist. Das Interesse der Analyse liegt oft in der Schätzung

die Schätzung für

ist. Das Interesse der Analyse liegt oft in der Schätzung  oder in der Vorhersage der abhängigen Variablen

für ein gegebenes Tupel von

oder in der Vorhersage der abhängigen Variablen

für ein gegebenes Tupel von  .

Diese berechnet sich als

.

Diese berechnet sich als

.

.

Güteeigenschaften des Kleinste-Quadrate-Schätzers

Erwartungstreue

Im multiplen Fall kann man genauso wie im einfachen

Fall zeigen, dass der Kleinste-Quadrate-Schätzvektor erwartungstreu für

ist. Dies gilt allerdings nur, wenn die Annahme der

Exogenität

der Regressoren gegeben ist. Dies ist der Fall, wenn die möglicherweise

zufälligen Regressoren und die Störgrößen unkorreliert sind, d.h. wenn

gilt. Wenn man also hier voraussetzt, dass die exogenen Variablen keine

Zufallsvariablen sind, sondern wie in einem Experiment kontrolliert

werden können, gilt

gilt. Wenn man also hier voraussetzt, dass die exogenen Variablen keine

Zufallsvariablen sind, sondern wie in einem Experiment kontrolliert

werden können, gilt  bzw.

bzw.  und damit ist

erwartungstreu für .

und damit ist

erwartungstreu für .

| Beweis |

|

|

Falls die Exogenitätsannahme nicht zutrifft,  ,

ist der Kleinste-Quadrate-Schätzer nicht erwartungstreu. Es liegt also eine

Verzerrung

(englisch

bias) vor, d.h., „im Mittel“ weicht der Parameterschätzer vom

wahren Parameter ab:

,

ist der Kleinste-Quadrate-Schätzer nicht erwartungstreu. Es liegt also eine

Verzerrung

(englisch

bias) vor, d.h., „im Mittel“ weicht der Parameterschätzer vom

wahren Parameter ab:

.

.

Der Erwartungswert

des Kleinste-Quadrate-Parametervektor für

ist also nicht gleich dem wahren Parameter ,

siehe dazu auch unter Regression

mit stochastischen Regressoren.

Effizienz

Der Kleinste-Quadrate-Schätzer ist linear:

.

.

Nach dem Satz

von Gauß-Markow ist der Schätzer ,

bester

linearer erwartungstreuer Schätzer (BLES bzw. englisch Best

Linear Unbiased Estimator, kurz: BLUE), das heißt, er ist derjenige

lineare

erwartungstreue Schätzer, der unter allen linearen erwartungstreuen Schätzern

die kleinste Varianz bzw. Kovarianzmatrix besitzt. Für diese Eigenschaften der

Schätzfunktion

braucht keine Verteilungsinformation der Störgröße vorzuliegen. Wenn die

Störgrößen normalverteilt

sind, ist

Maximum-Likelihood-Schätzer

und nach dem Satz

von Lehmann-Scheffé beste erwartungstreue Schätzung (BES bzw. englisch Best

Unbiased Estimator, kurz: BUE).

Konsistenz

Der KQ-Schätzer ist unter den bisherigen Annahmen erwartungstreu für

( ),

wobei die Stichprobengröße

keinen Einfluss auf die Erwartungstreue

hat (schwaches

Gesetz der großen Zahlen). Ein Schätzer ist genau dann konsistent

für den wahren Wert, wenn er in Wahrscheinlichkeit

gegen den wahren Wert konvergiert

(englisch

probability limit, kurz: plim). Die Eigenschaft der Konsistenz

bezieht also das Verhalten des Schätzers mit ein, wenn die Anzahl der

Beobachtungen größer wird.

),

wobei die Stichprobengröße

keinen Einfluss auf die Erwartungstreue

hat (schwaches

Gesetz der großen Zahlen). Ein Schätzer ist genau dann konsistent

für den wahren Wert, wenn er in Wahrscheinlichkeit

gegen den wahren Wert konvergiert

(englisch

probability limit, kurz: plim). Die Eigenschaft der Konsistenz

bezieht also das Verhalten des Schätzers mit ein, wenn die Anzahl der

Beobachtungen größer wird.

Für die Folge  gilt, dass sie in Wahrscheinlichkeit gegen den wahren Parameterwert

konvergiert

gilt, dass sie in Wahrscheinlichkeit gegen den wahren Parameterwert

konvergiert

oder vereinfacht ausgedrückt  bzw.

bzw.

Die Grundlegende Annahme, um die Konsistenz des KQ-Schätzers sicherzustellen lautet

,

,

d.h. man geht davon aus, dass das durchschnittliche Quadrat der beobachteten Werte der erklärenden Variablen auch bei einem ins Unendliche gehendem Stichprobenumfang endlich bleibt (siehe Produktsummenmatrix). Außerdem nimmt man an, dass

.

.

Die Konsistenz kann wie folgt gezeigt werden:

| Beweis |

|

|

![{\displaystyle {\begin{aligned}\operatorname {plim} (\mathbf {b} )&=\operatorname {plim} ((\mathbf {X} ^{\top }\mathbf {X} )^{-1}\mathbf {X} ^{\top }\mathbf {y} )\\&=\operatorname {plim} ({\boldsymbol {\beta }}+(\mathbf {X} ^{\top }\mathbf {X} )^{-1}\mathbf {X} ^{\top }{\boldsymbol {\varepsilon }}))\\&={\boldsymbol {\beta }}+\operatorname {plim} ((\mathbf {X} ^{\top }\mathbf {X} )^{-1}\mathbf {X} ^{\top }{\boldsymbol {\varepsilon }})\\&={\boldsymbol {\beta }}+\operatorname {plim} \left(((\mathbf {X} ^{\top }\mathbf {X} )^{-1}/T)\right)\cdot \operatorname {plim} \left(((\mathbf {X} ^{\top }{\boldsymbol {\varepsilon }})/T)\right)\\&={\boldsymbol {\beta }}+[\operatorname {plim} \left(((\mathbf {X} ^{\top }\mathbf {X} )/T)\right)]^{-1}\cdot \underbrace {\operatorname {plim} \left(((\mathbf {X} ^{\top }{\boldsymbol {\varepsilon }})/T)\right)} _{=0}={\boldsymbol {\beta }}+\mathbf {Q} ^{-1}\cdot 0={\boldsymbol {\beta }}\end{aligned}}}](/svg/6f31693cdc471dcfcea35db9a0649bfd29795ce5.svg)

Hierbei wurde das Slutsky-Theorem und die Eigenschaft verwendet, dass wenn

deterministisch bzw. nichtstochastisch ist  gilt.

gilt.

Folglich ist der Kleinste-Quadrate-Schätzer konsistent für .

Die Eigenschaft besagt, dass mit steigender Stichprobengröße die

Wahrscheinlichkeit, dass der Schätzer

vom wahren Parameter

abweicht, sinkt. Weiterhin lässt sich durch das Chintschin-Theorem

zeigen, dass für die durch die KQ-Schätzung gewonnene Störgrößenvarianz gilt,

dass sie konsistent für

ist, d. h.  .

.

| Beweis |

|

Dazu schreibt man zunächst die geschätzte Störgrößenvarianz wie folgt um Damit ergibt sich als Wahrscheinlichkeitslimes Somit ist |

Verbindung zur optimalen Versuchsplanung

Wenn die Werte der unabhängigen Variablen  einstellbar sind, kann durch optimale Wahl dieser Werte die Matrix

(d.h. bis auf einen Faktor die Kovarianzmatrix

des Kleinste-Quadrate-Schätzers) im Sinne der Loewner-Halbordnung

„verkleinert“ werden. Das ist eine Hauptaufgabe der optimalen

Versuchsplanung.

einstellbar sind, kann durch optimale Wahl dieser Werte die Matrix

(d.h. bis auf einen Faktor die Kovarianzmatrix

des Kleinste-Quadrate-Schätzers) im Sinne der Loewner-Halbordnung

„verkleinert“ werden. Das ist eine Hauptaufgabe der optimalen

Versuchsplanung.

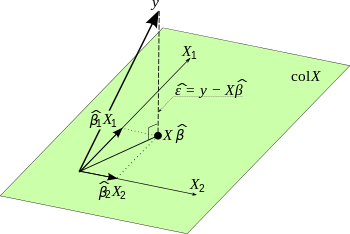

Residuen und geschätzte Zielwerte

Die Schätzwerte der

berechnen sich mithilfe des KQ-Schätzers

als

,

,

wobei man dies auch kürzer als

mit

mit

schreiben kann. Die Projektionsmatrix

ist die Matrix der Orthogonalprojektion

auf den Spaltenraum von

und hat maximal den Rang

.

Sie wird auch Prädiktionsmatrix

genannt, da sie die vorhergesagten Werte (

ist die Matrix der Orthogonalprojektion

auf den Spaltenraum von

und hat maximal den Rang

.

Sie wird auch Prädiktionsmatrix

genannt, da sie die vorhergesagten Werte ( -Werte)

generiert wenn man die Matrix auf die -Werte

anwendet. Die Prädiktionsmatrix beschreibt numerisch die Projektion von

auf die durch

definierte Ebene.

-Werte)

generiert wenn man die Matrix auf die -Werte

anwendet. Die Prädiktionsmatrix beschreibt numerisch die Projektion von

auf die durch

definierte Ebene.

Der Residualvektor lässt sich mittels der Prädiktionsmatrix darstellen als:

.

.

Die Matrix  wird auch als Residualmatrix

bezeichnet und mit

wird auch als Residualmatrix

bezeichnet und mit  abgekürzt. Ferner ist die Residuenquadratsumme als nichtlineare Transformation

Chi-Quadrat-verteilt

mit

abgekürzt. Ferner ist die Residuenquadratsumme als nichtlineare Transformation

Chi-Quadrat-verteilt

mit  Freiheitsgraden.

Dies zeigt folgende Beweisskizze:

Freiheitsgraden.

Dies zeigt folgende Beweisskizze:

| Beweisskizze |

|

Sei

damit erhält man

wobei und der Satz von Cochran verwendet wurden. |

,

, ,

,

Außerdem gilt ebenso

.

.

Erwartungstreue Schätzung des unbekannten Varianzparameters

Obwohl manchmal angenommen wird, dass die Störgrößenvarianz

bekannt ist, muss man davon ausgehen, dass sie in den meisten Anwendungsfällen

unbekannt ist (beispielsweise bei der Schätzung von Nachfrageparametern in

ökonomischen Modellen, oder Produktionsfunktionen).

Ein naheliegender Schätzer des Vektors der Störgrößen

ist der Residulavektor  ,

der aus der Regression gewonnen wird. Die in den Residuen steckende Information

könnte also für einen Schätzer der Störgrößenvarianz genutzt werden. Aufgrund

der Tatsache, dass

,

der aus der Regression gewonnen wird. Die in den Residuen steckende Information

könnte also für einen Schätzer der Störgrößenvarianz genutzt werden. Aufgrund

der Tatsache, dass  gilt, ist

aus frequentistischer

Sicht der „Mittelwert“ von

gilt, ist

aus frequentistischer

Sicht der „Mittelwert“ von  .

Die Größe

ist aber unbeobachtbar, da die Störgrößen unbeobachtbar sind. Wenn man statt

nun das beobachtbare Pendant

.

Die Größe

ist aber unbeobachtbar, da die Störgrößen unbeobachtbar sind. Wenn man statt

nun das beobachtbare Pendant  benutzt, führt dies zum Schätzer:

benutzt, führt dies zum Schätzer:

,

,

wobei  die Residuenquadratsumme

darstellt. Allerdings erfüllt der Schätzer nicht gängige Qualitätskriterien

für Punktschätzer und wird daher nicht oft genutzt.

Beispielsweise ist der Schätzer nicht erwartungstreu für .

Dies liegt daran, dass der Erwartungswert

der Residuenquadratsumme

die Residuenquadratsumme

darstellt. Allerdings erfüllt der Schätzer nicht gängige Qualitätskriterien

für Punktschätzer und wird daher nicht oft genutzt.

Beispielsweise ist der Schätzer nicht erwartungstreu für .

Dies liegt daran, dass der Erwartungswert

der Residuenquadratsumme  ergibt und daher für den Erwartungswert dieses Schätzers

ergibt und daher für den Erwartungswert dieses Schätzers  gilt.

Eine erwartungstreue Schätzung für ,

d.h. eine Schätzung die

gilt.

Eine erwartungstreue Schätzung für ,

d.h. eine Schätzung die  erfüllt, ist in der multiplen linearen Regression gegeben ist durch das mittlere

Residuenquadrat

erfüllt, ist in der multiplen linearen Regression gegeben ist durch das mittlere

Residuenquadrat

mit dem Kleinste-Quadrate-Schätzer

mit dem Kleinste-Quadrate-Schätzer

.

.

Wenn nun bei der Kovarianzmatrix des KQ-Schätzvektors

durch  ersetzt wird ergibt sich für die geschätzte Kovarianzmatrix des KQ-Schätzers

ersetzt wird ergibt sich für die geschätzte Kovarianzmatrix des KQ-Schätzers

.

.

Statistische Inferenz

Für die statistische Inferenz (Schätzen und Testen) wird noch die Information

über die Verteilung des Vektors der Störgrößen

gefordert. Bedingt auf die Datenmatrix

sind die

unabhängig und identisch verteilt und folgen einer  -Verteilung.

Äquivalent ist

(bedingt auf )

mehrdimensional

normalverteilt mit dem Erwartungswert

und der Kovarianzmatrix

-Verteilung.

Äquivalent ist

(bedingt auf )

mehrdimensional

normalverteilt mit dem Erwartungswert

und der Kovarianzmatrix  ,

d.h.

,

d.h.

Hier sind stochastisch

unabhängige Zufallsvariablen auch unkorreliert. Weil der Störgrößenvektor

mehrdimensional normalverteilt ist folgt daraus, dass auch der Regressand

mehrdimensional normalverteilt ist ( ).

Aufgrund der Tatsache, dass beim KQ-Schätzer die einzige zufällige Komponente

ist, folgt für den Parametervektor ,

dass er ebenfalls normalverteilt ist:

).

Aufgrund der Tatsache, dass beim KQ-Schätzer die einzige zufällige Komponente

ist, folgt für den Parametervektor ,

dass er ebenfalls normalverteilt ist:  .

.

Multiples Bestimmtheitsmaß

Das Bestimmtheitsmaß  ist eine Maßzahl für die Güte (Bestimmtheit) einer multiplen linearen

Regression. In der multiplen linearen Regression, lässt sich das Bestimmtheitsmaß

darstellen als

ist eine Maßzahl für die Güte (Bestimmtheit) einer multiplen linearen

Regression. In der multiplen linearen Regression, lässt sich das Bestimmtheitsmaß

darstellen als

.

.

oder

.

.

Die Besonderheit beim multiplen Bestimmtheitsmaß ist, dass es nicht wie in

der einfachen linearen Regression dem quadrierten Korrelationskoeffizienten

zwischen  und ,

sondern dem Quadrat des Korrelationskoeffizienten zwischen den Messwerten

und den Schätzwerten

und ,

sondern dem Quadrat des Korrelationskoeffizienten zwischen den Messwerten

und den Schätzwerten  entspricht (für einen Beweis, siehe Matrixschreibweise).

entspricht (für einen Beweis, siehe Matrixschreibweise).

Test auf Gesamtsignifikanz eines Modells

Hat man eine Regression ermittelt, ist man auch an der Güte dieser Regression

interessiert. Im Fall  für alle

wird häufig als Maß für die Güte das Bestimmtheitsmaß

für alle

wird häufig als Maß für die Güte das Bestimmtheitsmaß

verwendet. Generell gilt, je näher der Wert des Bestimmtheitsmaßes bei

liegt, desto besser ist die Güte der Regression. Ist das Bestimmtheitsmaß klein,

kann man seine Signifikanz

durch das Hypothesenpaar

verwendet. Generell gilt, je näher der Wert des Bestimmtheitsmaßes bei

liegt, desto besser ist die Güte der Regression. Ist das Bestimmtheitsmaß klein,

kann man seine Signifikanz

durch das Hypothesenpaar

gegen

gegen  ,

,

mit der Prüfgröße

testen. Die Prüfgröße  ist F-verteilt mit

ist F-verteilt mit

und

und  Freiheitsgraden. Überschreitet die Prüfgröße bei einem Signifikanzniveau

Freiheitsgraden. Überschreitet die Prüfgröße bei einem Signifikanzniveau

den kritischen Wert

den kritischen Wert  ,

das

,

das  -Quantil

der F-Verteilung mit

-Quantil

der F-Verteilung mit  und

Freiheitsgraden, wird

und

Freiheitsgraden, wird  abgelehnt.

ist dann ausreichend groß, mindestens ein Regressor trägt also vermutlich

genügend viel Information zur Erklärung von

bei.

abgelehnt.

ist dann ausreichend groß, mindestens ein Regressor trägt also vermutlich

genügend viel Information zur Erklärung von

bei.

Unter den Voraussetzungen des klassischen

linearen Regressionsmodells ist der Test ein Spezialfall der einfachen

Varianzanalyse. Für jeden Beobachtungswert

ist die Störgröße  und damit

und damit  -verteilt

(mit

-verteilt

(mit  der wahre Regressionswert in der Grundgesamtheit), d.h., die

Voraussetzungen der Varianzanalyse sind erfüllt. Sind alle -Koeffizienten

gleich null, so ist dies äquivalent zur Nullhypothese der Varianzanalyse:

der wahre Regressionswert in der Grundgesamtheit), d.h., die

Voraussetzungen der Varianzanalyse sind erfüllt. Sind alle -Koeffizienten

gleich null, so ist dies äquivalent zur Nullhypothese der Varianzanalyse:  .

.

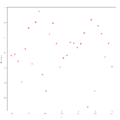

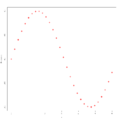

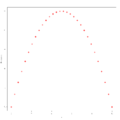

Die Residualanalyse, bei der man die Residuen über den unabhängigen Variablen aufträgt, gibt Aufschluss über

- die Richtigkeit des angenommenen linearen Zusammenhangs,

- mögliche Ausreißer,

- Homoskedastizität, Heteroskedastizität.

Ein Ziel bei der Residualanalyse ist es, die Voraussetzung der

Residuen

zu überprüfen. Hierbei ist es wichtig zu beachten, dass

zu überprüfen. Hierbei ist es wichtig zu beachten, dass

gilt. Das Residuum

ist mit der Formel  berechenbar. Im Gegensatz hierzu ist die Störgröße

nicht berechenbar oder beobachtbar. Nach den oben getroffenen Annahmen soll für

alle Störgrößen gelten

berechenbar. Im Gegensatz hierzu ist die Störgröße

nicht berechenbar oder beobachtbar. Nach den oben getroffenen Annahmen soll für

alle Störgrößen gelten

Es liegt somit eine Varianzhomogenität

vor. Dieses Phänomen wird auch als Homoskedastizität

bezeichnet und ist auf die Residuen übertragbar. Dies bedeutet: Wenn man die

unabhängigen Variablen

gegen die Residuen  aufträgt, sollten keine systematischen Muster erkennbar sein.

aufträgt, sollten keine systematischen Muster erkennbar sein.

-

Beispiel 1 zur Residualanalyse

Beispiel 1 zur Residualanalyse -

Beispiel 2 zur Residualanalyse

Beispiel 2 zur Residualanalyse -

Beispiel 3 zur Residualanalyse

Beispiel 3 zur Residualanalyse

In den obigen drei Grafiken wurden die unabhängigen Variablen

gegen die Residuen

abgetragen, und im Beispiel 1 sieht man, dass hier tatsächlich kein

erkennbares Muster in den Residuen vorliegt, d.h., dass die Annahme der

Varianzhomogenität erfüllt ist. In den Beispielen 2 und 3 dagegen ist diese

Annahme nicht erfüllt: Man erkennt ein Muster. Zur Anwendung der linearen

Regression sind daher hier zunächst geeignete Transformationen

durchzuführen. So ist im Beispiel 2 ein Muster zu erkennen, das an eine Sinus-Funktion erinnert, womit

hier eine Daten-Transformation der Form  denkbar wäre, während im Beispiel 3 ein Muster zu erkennen ist, das an eine

Parabel erinnert, in diesem Fall also eine Daten-Transformation der Form

denkbar wäre, während im Beispiel 3 ein Muster zu erkennen ist, das an eine

Parabel erinnert, in diesem Fall also eine Daten-Transformation der Form  angebracht sein könnte.

angebracht sein könnte.

Beitrag der einzelnen Regressoren zur Erklärung der abhängigen Variablen

Man ist daran interessiert, ob man einzelne Parameter oder Regressoren aus

dem Regressionsmodell entfernen kann, ob also ein Regressor nicht (oder nur

gering) zur Erklärung von

beiträgt. Dies ist dann möglich, falls ein Parameter

gleich null ist, somit testet man die Nullhypothese  .

Das heißt, man testet, ob der

.

Das heißt, man testet, ob der  -te

Parameter gleich Null ist. Wenn dies der Fall ist, kann der zugehörige -te

Regressor

aus dem Modell entfernt werden. Der Vektor

ist als lineare Transformation von

wie folgt verteilt:

-te

Parameter gleich Null ist. Wenn dies der Fall ist, kann der zugehörige -te

Regressor

aus dem Modell entfernt werden. Der Vektor

ist als lineare Transformation von

wie folgt verteilt:

Wenn man die Varianz der Störgrößen schätzt, erhält man für die geschätzte Kovarianzmatrix des Kleinste-Quadrate-Schätzers

.

.

Die geschätzte Varianz

eines Regressionsparameters  steht als -tes

Diagonalelement in der geschätzten Kovarianzmatrix. Es ergibt sich die Prüfgröße

steht als -tes

Diagonalelement in der geschätzten Kovarianzmatrix. Es ergibt sich die Prüfgröße

,

,

wobei die Wurzel der geschätzten Varianz  des -ten

Parameters den (geschätzten) Standardfehler

des Regressionskoeffizienten

des -ten

Parameters den (geschätzten) Standardfehler

des Regressionskoeffizienten  darstellt.

darstellt.

Die Prüf- bzw. Pivotstatistik

ist t-verteilt

mit

Freiheitsgraden. Ist  größer als der kritische Wert

größer als der kritische Wert  ,

dem

,

dem  -Quantil

der -Verteilung

mit

Freiheitsgraden, wird die Hypothese abgelehnt. Somit wird der Regressor

im Modell beibehalten und der Beitrag des Regressors

zur Erklärung von

ist signifikant groß, d.h. signifikant von null verschieden.

-Quantil

der -Verteilung

mit

Freiheitsgraden, wird die Hypothese abgelehnt. Somit wird der Regressor

im Modell beibehalten und der Beitrag des Regressors

zur Erklärung von

ist signifikant groß, d.h. signifikant von null verschieden.

Vorhersage

Ein einfaches Modell zur Vorhersage von endogenen Variablen ergibt sich durch

,

,

wobei  den Vektor von zukünftigen abhängigen Variablen und

den Vektor von zukünftigen abhängigen Variablen und  die Matrix der erklärenden Variablen zum Zeitpunkt

die Matrix der erklärenden Variablen zum Zeitpunkt  darstellt.

darstellt.

Die Vorhersage wird wie folgt dargestellt:  ,

woraus sich folgender Vorhersagefehler

ergibt:

,

woraus sich folgender Vorhersagefehler

ergibt:

Eigenschaften des Vorhersagefehlers:

Der Vorhersagefehler

ist im Mittel null:

Die Kovarianzmatrix des Vorhersagefehlers lautet:

Ermittelt man einen Vorhersagewert, möchte man möglicherweise wissen, in

welchem Intervall sich die vorhergesagten Werte mit einer festgelegten

Wahrscheinlichkeit bewegen. Man wird also ein Vorhersageintervall

für den durchschnittlichen Vorhersagewert  ermitteln. Im Fall der linearen Einfachregression ergibt sich für die Varianz

des Vorhersagefehlers

ermitteln. Im Fall der linearen Einfachregression ergibt sich für die Varianz

des Vorhersagefehlers

.

.

Man erhält dann als Vorhersageintervall

für die Varianz des Vorhersagefehlers

![{\displaystyle \left[{\hat {y}}_{0}-t_{1-\alpha /2;T-K}\cdot {\sqrt {\operatorname {Var} ({\hat {y}}_{0}-y_{0})}}\;;\;{\hat {y}}_{0}+t_{1-\alpha /2;T-K}\cdot {\sqrt {\operatorname {Var} ({\hat {y}}_{0}-y_{0})}}\right]}](/svg/e1328bc41ebedbf618fd73f7824163d4027c50b4.svg) .

.

Speziell für den Fall der einfachen linearen Regression ergibt sich das Vorhersageintervall:

![{\displaystyle \left[{\hat {y}}_{0}-t_{1-\alpha /2;T-K}\cdot {\sqrt {\sigma ^{2}\left(1+{\frac {1}{T}}+{\frac {(x_{0}-{\overline {x}})^{2}}{\sum \nolimits _{t=1}^{T}(x_{t}-{\overline {x}})^{2}}}\right)}}\;;\;{\hat {y}}_{0}+t_{1-\alpha /2;T-K}\cdot {\sqrt {\sigma ^{2}\left(1+{\frac {1}{T}}+{\frac {(x_{0}-{\overline {x}})^{2}}{\sum \nolimits _{t=1}^{T}(x_{t}-{\overline {x}})^{2}}}\right)}}\right]}](/svg/93efcd68c8c174ea6b9ac4a3c0b4e716f08f2c5a.svg)

Aus dieser Form des Vorhersageintervalls erkennt man sofort, dass das

Vorhersageintervall breiter wird, wenn sich die exogene Vorhersagevariable  vom „Gravitationszentrum“ der Daten entfernt. Schätzungen der endogenen

Variablen sollten also im Beobachtungsraum der Daten liegen, sonst werden sie

sehr unzuverlässig.

vom „Gravitationszentrum“ der Daten entfernt. Schätzungen der endogenen

Variablen sollten also im Beobachtungsraum der Daten liegen, sonst werden sie

sehr unzuverlässig.

Das verallgemeinerte Modell der linearen Mehrfachregression

Beim verallgemeinerten

Modell der linearen Mehrfachregression wird für die Strukturbeziehung  zugelassen, dass die Störgrößen heteroskedastisch und autokorreliert sind. Die

Kovarianzmatrix des Störgrößenvektors ist dann nicht wie gewöhnlich unter den

Gauß-Markow-Annahmen

zugelassen, dass die Störgrößen heteroskedastisch und autokorreliert sind. Die

Kovarianzmatrix des Störgrößenvektors ist dann nicht wie gewöhnlich unter den

Gauß-Markow-Annahmen  ,

sondern hat die Struktur

,

sondern hat die Struktur  ,

wobei

,

wobei  als eine beliebige bekannte reelle nichtsinguläre positiv

definite

als eine beliebige bekannte reelle nichtsinguläre positiv

definite  Matrix angenommen wird und

ein noch unbekannter Skalar darstellt. Das resultierende Modell

mit

Matrix angenommen wird und

ein noch unbekannter Skalar darstellt. Das resultierende Modell

mit  nennt man verallgemeinertes (multiples) lineares

Regressionsmodell (mit fixen Regressoren), kurz VLR.

nennt man verallgemeinertes (multiples) lineares

Regressionsmodell (mit fixen Regressoren), kurz VLR.

Polynomiale Regression

Die polynomiale Regression ist ein Spezialfall der multiplen linearen

Regression. Das multiple lineare Regressionsmodell wird auch zur Lösung von

speziellen (im Hinblick auf die erklärenden Variablen) nichtlinearen

Regressionsproblemen herangezogen. Bei der polynomialen Regression wird der

Erwartungswert der abhängigen Variablen von den erklärenden Variablen mithilfe

eines Polynoms vom Grade  ,

also durch die Funktionsgleichung

,

also durch die Funktionsgleichung

beschrieben. Man erhält ein multiples lineares Regressionsmodell mit der oben

genannten Regressionsfunktion, wenn man für die Potenzen von

die Bezeichnungen  einführt. Im Falle

einführt. Im Falle  spricht man von quadratischer Regression.

spricht man von quadratischer Regression.

Beispiel

Zur Illustration der multiplen Regression wird im folgenden Beispiel

untersucht, wie die abhängige Variable :

Bruttowertschöpfung

(in Preisen von 95; bereinigt, Mrd. Euro) von den unabhängigen Variablen

„Bruttowertschöpfung nach Wirtschaftsbereichen Deutschland (in jeweiligen

Preisen; Mrd. EUR)“ abhängt. Da man in der Regel die Berechnung eines

Regressionsmodells am Computer durchführt, wird in diesem Beispiel exemplarisch

dargestellt, wie eine multiple Regression mit der Statistik-Software

R durchgeführt werden kann.

| Variable | Beschreibung der Variablen |

|---|---|

|

Bruttowertschöpfung in Preisen von 95 (bereinigt) |

|

Bruttowertschöpfung von Land- und Forstwirtschaft, Fischerei |

|

Bruttowertschöpfung des produzierenden Gewerbes ohne Baugewerbe |

|

Bruttowertschöpfung im Baugewerbe |

|

Bruttowertschöpfung von Handel, Gastgewerbe und Verkehr |

|

Bruttowertschöpfung durch Finanzierung, Vermietung und Unternehmensdienstleister |

|

Bruttowertschöpfung von öffentlichen und privaten Dienstleistern |

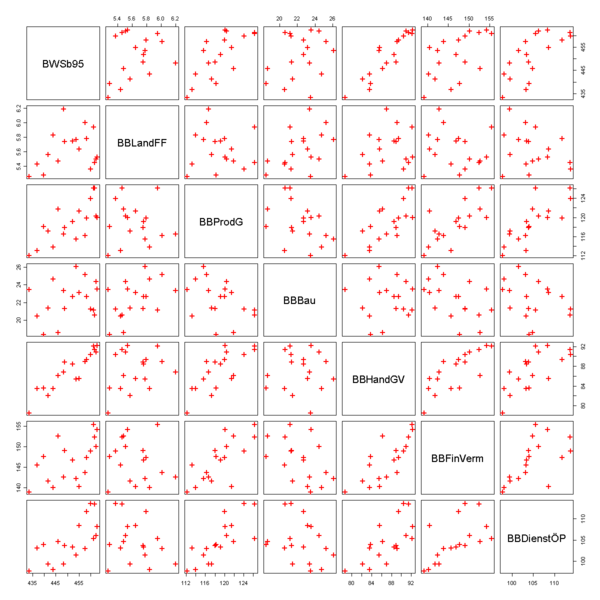

Zunächst lässt man sich ein Streudiagramm ausgeben. Es zeigt, dass die gesamte Wertschöpfung offensichtlich mit den Wertschöpfungen der wirtschaftlichen Bereiche positiv korreliert ist. Das erkennt man daran, dass die Datenpunkte in der ersten Spalte der Grafik in etwa auf einer Geraden mit einer positiven Steigung liegen. Auffällig ist, dass die Wertschöpfung im Baugewerbe negativ mit den anderen Sektoren korreliert. Dies erkennt man daran, dass in der vierten Spalte die Datenpunkte näherungsweise auf einer Geraden mit einer negativen Steigung liegen.

In einem ersten Schritt gibt man das Modell mit allen Regressoren in R ein:

lm(BWSb95~BBLandFF+BBProdG+BBBau+BBHandGV+BBFinVerm+BBDienstÖP)

Anschließend lässt man sich in R ein Summary des Modells mit allen Regressoren ausgeben, dann erhält man folgende Auflistung:

Residuals:

Min 1Q Median 3Q Max

−1.5465 −0.8342 −0.1684 0.5747 1.5564

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 145.6533 30.1373 4.833 0.000525 ***

BBLandFF 0.4952 2.4182 0.205 0.841493

BBProdG 0.9315 0.1525 6.107 7.67e−05 ***

BBBau 2.1671 0.2961 7.319 1.51e−05 ***

BBHandGV 0.9697 0.3889 2.494 0.029840 *

BBFinVerm 0.1118 0.2186 0.512 0.619045

BBDienstÖP 0.4053 0.1687 2.402 0.035086 *

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 1.222 on 11 degrees of freedom

Multiple R-Squared: 0.9889, Adjusted R-squared: 0.9828

F-statistic: 162.9 on 6 and 11 DF, p-value: 4.306e−10

Der globale

F-Test ergibt eine Prüfgröße von  .

Diese Prüfgröße hat einen p-Wert

von

.

Diese Prüfgröße hat einen p-Wert

von  ,

somit ist die Anpassung signifikant gut.

,

somit ist die Anpassung signifikant gut.

Die Analyse der einzelnen Beiträge der Variablen (Tabelle

Coefficients) des Regressionsmodells ergibt bei einem Signifikanzniveau von

,

dass die Variablen

und

offensichtlich die Variable

nur unzureichend erklären können. Dies erkennt man daran, dass die zugehörigen

-Werte

zu diesen beiden Variablen verhältnismäßig klein sind, und somit die Hypothese,

dass die Koeffizienten dieser Variablen null sind, nicht verworfen werden kann.

,

dass die Variablen

und

offensichtlich die Variable

nur unzureichend erklären können. Dies erkennt man daran, dass die zugehörigen

-Werte

zu diesen beiden Variablen verhältnismäßig klein sind, und somit die Hypothese,

dass die Koeffizienten dieser Variablen null sind, nicht verworfen werden kann.

Die Variablen

und

sind gerade noch signifikant. Besonders stark korreliert ist

(in diesem Beispiel also )

mit den Variablen

und ,

was man an den zugehörigen hohen -Werten

erkennen kann.

Im nächsten Schritt werden die nicht-signifikanten Regressoren

und

aus dem Modell entfernt:

lm(BWSb95~BBProdG+BBBau+BBHandGV+BBDienstÖP)

Anschließend lässt man sich wiederum ein Summary des Modells ausgeben, dann erhält man folgende Auflistung:

Residuals:

Min 1Q Median 3Q Max

−1.34447 −0.96533 −0.05579 0.82701 1.42914

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 158.00900 10.87649 14.528 2.05e−09 ***

BBProdG 0.93203 0.14115 6.603 1.71e−05 ***

BBBau 2.03613 0.16513 12.330 1.51e−08 ***

BBHandGV 1.13213 0.13256 8.540 1.09e−06 ***

BBDienstÖP 0.36285 0.09543 3.802 0.0022 **

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 1.14 on 13 degrees of freedom

Multiple R-Squared: 0.9886, Adjusted R-squared: 0.985

F-statistic: 280.8 on 4 and 13 DF, p-value: 1.783e−12

Dieses Modell liefert eine Prüfgröße von  .

Diese Prüfgröße hat einen p-Wert

von

.

Diese Prüfgröße hat einen p-Wert

von  ,

somit ist die Anpassung besser als im ersten Modell. Dies ist vor allem darauf

zurückzuführen, dass in dem jetzigen Modell alle Regressoren signifikant sind.

,

somit ist die Anpassung besser als im ersten Modell. Dies ist vor allem darauf

zurückzuführen, dass in dem jetzigen Modell alle Regressoren signifikant sind.

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 03.07. 2025