Regressionsanalyse

Regressionsanalysen sind statistische Analyseverfahren, die zum Ziel haben, Beziehungen zwischen einer abhängigen und einer oder mehreren unabhängigen Variablen zu modellieren. Sie werden insbesondere verwendet, wenn Zusammenhänge quantitativ zu beschreiben oder Werte der abhängigen Variablen zu prognostizieren sind. Eine weitere Anwendung der Regression ist die Trennung von Signal (Funktion) und Rauschen (Fehler), sowie die Abschätzung des dabei gemachten Fehlers.

Geschichte

Die früheste Form der Regression war die Methode der kleinsten Quadrate (französisch: méthode des moindres carrés), 1805 von Legendre und 1809 von Gauß veröffentlicht. Beide verwendeten die Methode, um die Umlaufbahnen der Planeten um die Sonne anhand von astronomischen Beobachtungen zu bestimmen. Gauß veröffentlichte eine Weiterentwicklung der Theorie der kleinsten Quadrate im Jahr 1821, die eine Version des Satzes von Gauß-Markow enthielt.

Der Begriff Regression wurde im 19. Jahrhundert von Francis Galton geprägt. Er beschrieb damit ein biologisches Phänomen, bekannt als Regression zur Mitte, wonach Nachfahren großer Eltern dazu tendieren, nur durchschnittlich groß zu werden. Für Galton hatte Regression nur diese biologische Bedeutung. Seine Arbeit wurde jedoch später durch Udny Yule und Karl Pearson in einen allgemeineren statistischen Kontext gesetzt. In deren Arbeiten wurde davon ausgegangen, dass die gemeinsame Verteilung der unabhängigen und der abhängigen Variablen normalverteilt ist. Diese Annahme konnte von R. A. Fisher später abgeschwächt werden. Dieser arbeitete mit der Voraussetzung, dass die bedingte Verteilung der abhängigen Variable normalverteilt ist, die gemeinsame Verteilung jedoch nicht notwendigerweise. In dieser Hinsicht war Fishers Ansatz ähnlicher zu Gauß’ Formulierung von 1821.

Regressionsverfahren sind weiterhin ein aktives Forschungsgebiet. In den letzten Jahrzehnten wurden in verschiedensten Bereichen Schätzmethoden entwickelt, etwa zur robusten Regression, zur nicht-parametrischen Regression, im Bereich der Bayesschen Statistik, bei fehlenden Daten und bei fehlerbehafteten unabhängigen Variablen.

Anwendungen

Regressionsverfahren haben viele praktische Anwendungen. Die meisten Anwendungen fallen in eine der folgenden beiden Kategorien:

- Wenn das Ziel die Prognose

oder Vorhersage ist, dann kann der durch das Regressionsverfahren ermittelte

funktionale Zusammenhang verwendet werden, um ein Vorhersagemodell zu

erstellen. Wenn nun zusätzliche Werte

ohne zugehörigen Wert

ohne zugehörigen Wert  vorliegen, dann kann das angepasste Modell zur Vorhersage des Wertes von

verwendet werden.

vorliegen, dann kann das angepasste Modell zur Vorhersage des Wertes von

verwendet werden.

- Wenn eine Variable

und eine Anzahl von Variablen

vorliegen, die mit

in Verbindung gebracht werden können, dann können Regressionsverfahren

angewandt werden, um die Stärke des Zusammenhangs zu quantifizieren. So können

diejenigen

vorliegen, die mit

in Verbindung gebracht werden können, dann können Regressionsverfahren

angewandt werden, um die Stärke des Zusammenhangs zu quantifizieren. So können

diejenigen  ermittelt werden, die gar keinen Zusammenhang mit

haben; oder diejenigen Teilmengen

ermittelt werden, die gar keinen Zusammenhang mit

haben; oder diejenigen Teilmengen  ,

die redundante Information über

enthalten.

,

die redundante Information über

enthalten.

Mathematische Formulierung

Mathematisch kann die Beziehung zwischen den unabhängigen Variablen

und der abhängigen Variablen

dargestellt werden als

,

im eindimensionalen Fall und

,

im eindimensionalen Fall und

im

im  -dimensionalen

Fall.

-dimensionalen

Fall.

Hierbei bezeichnet  die gesuchte oder angenommene Funktion und

die gesuchte oder angenommene Funktion und  den stochastischen Fehler des Modells.

den stochastischen Fehler des Modells.

Schema einer Regressionsanalyse

Datenaufbereitung

Am Beginn jedes statistischen Verfahrens steht die Aufbereitung der Daten, insbesondere

- die Plausibilisierung. Hierbei wird geprüft, ob die Daten nachvollziehbar sind. Dies kann manuell oder automatisch anhand von Gültigkeitsregeln erfolgen.

- der Umgang mit fehlenden Daten. Häufig werden unvollständige Datensätze weggelassen, mitunter werden die fehlenden Daten auch nach bestimmten Verfahren aufgefüllt.

- die Transformation der Daten. Dies kann aus verschiedenen Gründen erfolgen. Sie kann beispielsweise zu einer besseren Interpretierbarkeit oder Visualisierbarkeit der Daten führen. Sie kann auch dazu dienen, die Daten in eine Form zu bringen, in der die Annahmen des Regressionsverfahrens erfüllt sind. Im Falle der linearen Regression werden etwa ein linearer Zusammenhang zwischen den unabhängigen und der abhängigen Variable sowie Homoskedastizität vorausgesetzt. Es gibt mathematische Hilfsmittel zum Finden einer geeigneten Transformation, im Beispiel der Linearisierung des Zusammenhanges etwa die Box-Cox-Transformation.

- die Berücksichtigung von Interaktionen (bei linearer Regression). Hierbei wird neben dem Einfluss der unabhängigen Variablen auch der Einfluss mehrerer Variablen gleichzeitig berücksichtigt.

Modellanpassung

Mittels mathematischer Verfahren wird nun eine Funktion

ermittelt, so dass die Residuen

minimal werden. Dabei kann die Form der Funktion bereits weitgehend durch das

verwendete Verfahren festgelegt sein. Die Lineare

Regression etwa betrachtet nur lineare Funktionen , logistische

Regression betrachtet nur logistische Funktionen. Was genau unter „minimal“

zu verstehen ist, hängt ebenfalls vom verwendeten Verfahren ab. Wird zum

Beispiel die Methode

der kleinsten Quadrate angewandt, dann wird die Summe der Quadrate der

Abweichungen  minimiert, es gibt jedoch auch sogenannte robuste Verfahren, die den

Betrag der Abweichungen minimieren.

minimiert, es gibt jedoch auch sogenannte robuste Verfahren, die den

Betrag der Abweichungen minimieren.

Modellvalidierung

Ein wichtiger Schritt der Regressionsanalyse ist die Modellvalidierung. Hierbei wird überprüft, ob das Modell eine gute Beschreibung des Zusammenhangs ist. Die Modellvalidierung umfasst die

- Residuenanalyse. Viele Regressionsverfahren treffen Annahmen über

die Residuen

des Modells. So wird z.B. eine bestimmte Verteilung, konstante Varianz oder

fehlende Autokorrelation

unterstellt. Da die Residuen Ergebnis des Verfahrens sind, kann die Prüfung

der Annahmen erst im Nachhinein erfolgen. Typisches Hilfsmittel zur

Überprüfung der Verteilung ist der Quantile-Quantile-Plot.

des Modells. So wird z.B. eine bestimmte Verteilung, konstante Varianz oder

fehlende Autokorrelation

unterstellt. Da die Residuen Ergebnis des Verfahrens sind, kann die Prüfung

der Annahmen erst im Nachhinein erfolgen. Typisches Hilfsmittel zur

Überprüfung der Verteilung ist der Quantile-Quantile-Plot. - Überanpassung. Dieses Phänomen tritt auf, wenn zu viele unabhängige Variablen im Modell berücksichtigt werden. Ein Verfahren zum Testen auf Überanpassung ist das Kreuzvalidierungsverfahren.

- Untersuchung der Daten auf Ausreißer und einflussreiche Datenpunkte. Hierbei wird überprüft, welche Datensätze nicht zur ermittelten Funktion f passen (Ausreißer) und welche Daten die ermittelte Funktion stark beeinflussen. Für diese Datensätze empfiehlt sich eine gesonderte Untersuchung. Mathematische Hilfsmittel zur Ermittlung von Ausreißern und einflussreichen Punkten sind Cooks- und Mahalanobis-Abstand.

- Multikollinearität der unabhängigen Variablen (bei linearen Modellen). Wenn es einen linearen Zusammenhang zwischen den unabhängigen Variablen x gibt, dann kann das zum einen die numerische Stabilität des Verfahrens beeinträchtigen und zum anderen die Interpretation des Modells bzw. der angepassten Funktion erschweren. Hilfsmittel zum Quantifizieren der Kollinearität sind der Varianz-Inflation-Faktor und die Korrelationsmatrix.

Prognose

Das validierte Modell kann zur Prognose von Werten von

bei gegebenen Werten von

herangezogen werden. Häufig wird neben dem prognostizierten Wert von

auch ein Prognoseintervall

angegeben, um so die Unsicherheit der Prognose abzuschätzen.

Bei Vorhersagen im Wertebereich der zur Modellanpassung verwendeten Daten spricht man von Interpolation. Vorhersagen außerhalb dieses Datenbereichs nennt man Extrapolation. Vor der Durchführung von Extrapolationen sollte man sich gründlich mit den dabei implizierten Annahmen auseinandersetzen.

Variablenauswahl und Modellvergleich

Ist das Ziel der Analyse die Ermittlung derjenigen unabhängigen Variablen,

die besonders stark in Zusammenhang mit der abhängigen Variablen

stehen, werden häufig mehrere Modelle mit jeweils unterschiedlichen unabhängigen

Variablen erstellt und diese Modelle verglichen. Um zwei Modelle miteinander zu

vergleichen, werden in der Regel Kennzahlen wie das Bestimmtheitsmaß

oder das Informationskriterium

benutzt.

Es gibt automatisierte Verfahren wie die sogenannte schrittweise Regression, die sukzessive dasjenige Modell zu ermitteln versuchen, welches den gesuchten Zusammenhang am besten erklärt. Die Anwendung solcher Verfahren wird jedoch kontrovers diskutiert.

Des Weiteren gibt es in der Bayessche Statistik Verfahren, die aus mehreren Modellen ein neues Modell ableiten (durch sogenanntes averaging) und so versuchen, die aus der Modellwahl entstehende Unsicherheit zu verringern.

Einige Regressionsverfahren

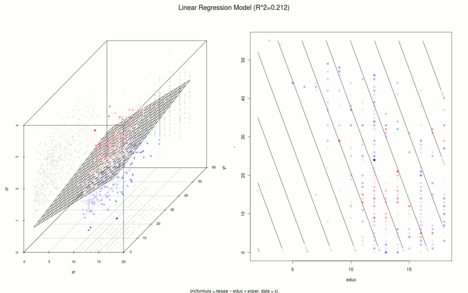

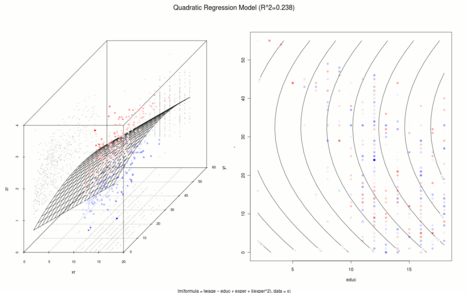

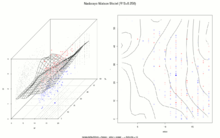

Das folgende Beispiel wird zur Illustration der verschiedenen Verfahren benutzt. Analog zu Mincer (1974) wurden aus dem Current Population Survey 1985 zufällig 534 Beobachtungen gezogen mit folgenden Variablen:

:

natürlicher Logarithmus des Stundenlohns,

:

natürlicher Logarithmus des Stundenlohns, :

Berufsausbildung in Jahren und

:

Berufsausbildung in Jahren und :

Berufserfahrung in Jahren (= Alter - Berufsausbildung - 6)

:

Berufserfahrung in Jahren (= Alter - Berufsausbildung - 6)

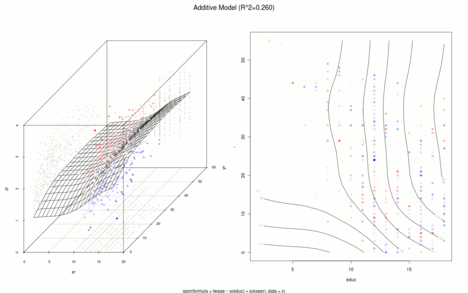

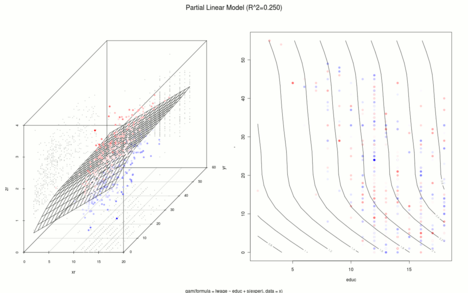

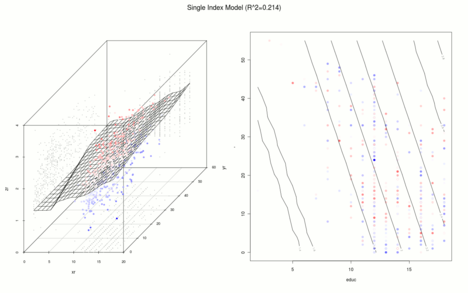

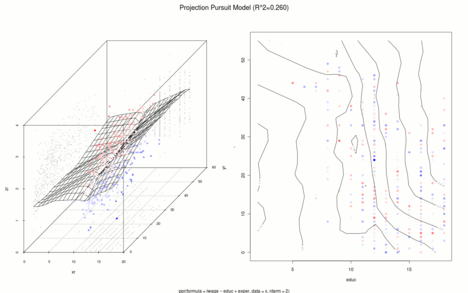

Mincer untersuchte mit Hilfe der nach ihm benannten Mincer-Einkommensgleichung den Zusammenhang zwischen dem Logarithmus des Stundenlohns (abhängige Variable) und der Berufsausbildung und -erfahrung (unabhängige Variablen). In den folgenden Grafiken findet sich links eine räumliche Darstellung der Regressionsfläche und rechts ein Kontourplot. Positive Residuen sind rötlich, negative Residuen sind bläulich gezeichnet und je heller die Beobachtung desto kleiner ist der Absolutbetrag des Residuums.

- Lineare Regressionen

-

.

. -

.

.

Grundlegende Verfahren

Lineare Regression

Bei der linearen Regression wird das Modell so spezifiziert, dass die

abhängige Variable

eine Linearkombination

der Parameter (=Regressionskoeffizienten)

ist, aber nicht notwendigerweise der unabhängigen Variablen .

Zum Beispiel modelliert die einfache

lineare Regression die Abhängigkeit mit einer unabhängigen Variable :

ist, aber nicht notwendigerweise der unabhängigen Variablen .

Zum Beispiel modelliert die einfache

lineare Regression die Abhängigkeit mit einer unabhängigen Variable :

,.

,.

Bei der multiplen linearen Regression werden mehrere unabhängige Variablen

oder Funktionen der unabhängigen Variablen berücksichtigt. Wird zum Beispiel der

Term  zur vorigen Regression hinzugefügt, so ergibt sich:

zur vorigen Regression hinzugefügt, so ergibt sich:

.

.

Obwohl der Ausdruck auf der rechten Seite quadratisch in der unabhängigen

Variable

ist, ist der Ausdruck linear in den Parametern  ,

,

und

und  .

Damit ist dies auch eine lineare Regressionsgleichung.

.

Damit ist dies auch eine lineare Regressionsgleichung.

Zur Bestimmung der Modellparameter  wird die Methode

der kleinsten Quadrate verwendet.

wird die Methode

der kleinsten Quadrate verwendet.

Nichtparametrische Regression

Bei nichtparametrischen Regressionsverfahren wird die Form des funktionalen

Zusammenhangs f nicht vorgegeben, sondern weitestgehend aus den Daten

hergeleitet. Bei der Schätzung der unbekannten Regressionfunktion  an der Stelle

an der Stelle  gehen die Daten nahe diesem Punkt mit größerem Gewicht ein als Datenpunkte, die

weit entfernt von diesem liegen.

gehen die Daten nahe diesem Punkt mit größerem Gewicht ein als Datenpunkte, die

weit entfernt von diesem liegen.

Zur Schätzung haben sich verschiedene Regressionsverfahren etabliert:

- Kernel-Regression:

- Hierbei wird die Regressionsfunktion als gewichtete Summe der naheliegende

Beobachtungswerte berechnet. Die Gewichte werden mittels Kerndichteschätzung

bestimmt und dann eine

- lokal konstante lineare Regression (Nadaraya-Watson-Schätzer),

- lokal lineare Regression (lokal linearer Schätzer) oder

- lokal polynomiale Regression (lokal polynomialer Schätzer)

- durchgeführt.

- Multivariate Adaptive Regressions-Splines

- Bei der Methode der multivariaten adaptiven Regressions-Splines (MARS) wird die abhängige Variable als Linearkombination von sogenannten Hockeystick-Funktionen (bzw. Produkten von Hockeystickfunktionen) dargestellt.

Semiparametrische Regression

Ein Nachteil der nichtparametrischen Regressionen ist, dass sie am Fluch der

Dimensionalität leiden. D.h. je mehr erklärende Variablen es gibt,

desto mehr Beobachtungen sind notwendig, um an einem beliebigen Punkt

die unbekannte Regressionfunktion  zuverlässig zu schätzen. Daher wurde eine Reihe von semi-parametrischen

Modellen etabliert, die die lineare Regression erweitern bzw. nutzen:

zuverlässig zu schätzen. Daher wurde eine Reihe von semi-parametrischen

Modellen etabliert, die die lineare Regression erweitern bzw. nutzen:

- Additive Modelle

- Hier wird die unbekannte Regressionsfunktion als Summe

nichtparameterischer univariater Regressionen

der Variablen dargestellt:

der Variablen dargestellt:

- Beim partiell linearen Modell geht ein Teil der Variablen linear ein, insbesondere binäre Variablen.

- Additive Modelle

-

-

- Index-Modelle

Hier wird die unbekannte Regressionsfunktion ebenfalls als Summe

nichtparameterischer univariater Regressionen

von Indices dargestellt:

-

- Im Fall

spricht man vom Single-Index-Modell,

für

spricht man vom Single-Index-Modell,

für  gibt es die Projection

Pursuit Regression.

gibt es die Projection

Pursuit Regression.

- Index-Modelle

-

-

Robuste Regression

Regressionsverfahren, die auf der Methode der kleinsten Quadrate oder der Maximum-Likelihood-Methode beruhen, sind nicht robust gegenüber Ausreißern. Robuste Regressionsverfahren wurden entwickelt, um diese Schwäche der klassischen Methode zu umgehen. So können zum Beispiel alternativ M-Schätzer eingesetzt werden.

Generalisierte Verfahren

Generalisierte Lineare Modelle

Bei der klassischen linearen Regression wird vorausgesetzt, dass die Residuen

(engl. error) normalverteilt sind. Die Modellannahme wird bei den

generalisierten Modellen abgeschwächt, wo die Residuen

eine Verteilung aus der Verteilungsklasse

der exponentiellen

Familie besitzen können. Dies wird möglich durch die Verwendung

- einer bekannten Link-Funktion

,

abhängig von der Verteilungsklasse

der Residuen, und

,

abhängig von der Verteilungsklasse

der Residuen, und - der Maximum-Likelihood-Methode zur Bestimmung der Modellparameter:

Ein Spezialfall der generalisierten linearen Modelle ist die Logistische

Regression. Wenn die abhängige Variable  eine ordinale Variable ist, die

nur zwei oder endlich viele Werte annehmen darf, verwendet man häufig die

logistische Regression.

eine ordinale Variable ist, die

nur zwei oder endlich viele Werte annehmen darf, verwendet man häufig die

logistische Regression.

- Binäre logistische Regression:

mit  (abhängig von Verteilungsklasse der Residuen). Eine Alternative wäre das Probitmodell.

(abhängig von Verteilungsklasse der Residuen). Eine Alternative wäre das Probitmodell.

Generalisierte semi-parametrische Modelle

Diese Idee ist auch für die semi-parametrischen Modelle übernommen worden:

- Generalisierte additive Modelle (GAM)

- Generalisierte partiell lineare Modelle (GPLM)

- Generalisierte additive partiell lineare Modelle (GAPLM)

Spezielle Verfahren

Autoregressive Modelle

Wenn die Datenpunkte geordnet sind (z.B. wenn es sich bei den Daten um eine Zeitreihe handelt), dann ist es etwa im AR-Modell und im ARCH-Modell möglich, vorhergehende Daten als „unabhängige“ Variable zu verwenden.

Siehe auch

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 29.06. 2025