Lineare Einfachregression

In der Statistik ist die lineare Einfachregression, oder auch einfache lineare Regression (kurz: ELR, selten univariate lineare Regression) genannt, ein regressionsanalytisches Verfahren und ein Spezialfall der linearen Regression. Die Bezeichnung einfach gibt an, dass bei der linearen Einfachregression nur eine unabhängige Variable verwendet wird, um die Zielgröße zu erklären. Ziel ist die Schätzung von Achsenabschnitt und Steigung der Regressionsgeraden sowie die Schätzung der Varianz der Störgrößen.

Einführung in die Problemstellung

Das Ziel einer Regression ist es, eine abhängige Variable durch eine oder

mehrere unabhängige Variablen zu erklären. Bei der einfachen linearen Regression

wird eine abhängige Variable lediglich durch eine unabhängige

Variable erklärt. Das Modell der linearen Einfachregression geht daher von

zwei metrischen Größen aus: einer Einflussgröße  (auch: erklärende Variable, Regressor oder unabhängige Variable) und einer

Zielgröße

(auch: erklärende Variable, Regressor oder unabhängige Variable) und einer

Zielgröße  (auch: endogene

Variable, abhängige Variable, erklärte Variable oder Regressand). Des

Weiteren liegen

(auch: endogene

Variable, abhängige Variable, erklärte Variable oder Regressand). Des

Weiteren liegen  Paare

Paare  von Messwerten vor (die Darstellung der Messwerte

im

von Messwerten vor (die Darstellung der Messwerte

im  -

- -Diagramm

wird im Folgenden Streudiagramm

bezeichnet), die in einem funktionalen

Zusammenhang stehen, der sich aus einem systematischen und einem stochastischen Teil

zusammensetzt:

-Diagramm

wird im Folgenden Streudiagramm

bezeichnet), die in einem funktionalen

Zusammenhang stehen, der sich aus einem systematischen und einem stochastischen Teil

zusammensetzt:

Die stochastische Komponente beschreibt nur noch zufällige Einflüsse

(z.B. zufällige

Abweichungen wie Messfehler),

alle systematischen Einflüsse sind in der systematischen Komponente enthalten.

Die lineare Einfachregression stellt den Zusammenhang zwischen der Einfluss- und

der Zielgröße mithilfe von zwei festen, unbekannten, reellen Parametern  und

und  auf lineare Weise her, d.h. die Regressionsfunktion

auf lineare Weise her, d.h. die Regressionsfunktion  wird wie folgt spezifiziert:

wird wie folgt spezifiziert:

(

(Dadurch ergibt sich das Modell der linearen Einfachregression wie folgt:

.

Hierbei ist

.

Hierbei ist  die abhängige Variable und stellt eine Zufallsvariable

dar. Die

die abhängige Variable und stellt eine Zufallsvariable

dar. Die  -Werte

sind beobachtbare, nicht zufällige Messwerte, der bekannten erklärenden

Variablen ;

die Parameter

und

sind unbekannte skalare

Regressionsparameter und

-Werte

sind beobachtbare, nicht zufällige Messwerte, der bekannten erklärenden

Variablen ;

die Parameter

und

sind unbekannte skalare

Regressionsparameter und  ist eine zufällige und unbeobachtbare Störgröße. Bei der einfachen linearen

Regression wird also eine Gerade so durch das Streudiagramm gelegt, dass der

lineare Zusammenhang zwischen

und

möglichst gut beschrieben wird.

ist eine zufällige und unbeobachtbare Störgröße. Bei der einfachen linearen

Regression wird also eine Gerade so durch das Streudiagramm gelegt, dass der

lineare Zusammenhang zwischen

und

möglichst gut beschrieben wird.

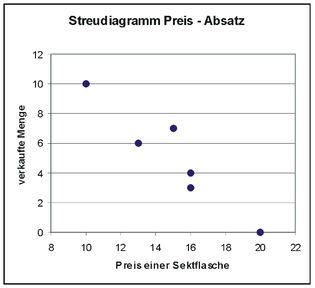

Einführendes Beispiel

Eine renommierte Sektkellerei möchte einen hochwertigen Rieslingsekt auf den

Markt bringen. Für die Festlegung des Abgabepreises

soll zunächst eine Preis-Absatz-Funktion

ermittelt werden. Dazu wird in  Geschäften ein Testverkauf durchgeführt und man erhält sechs Wertepaare mit dem

jeweiligen Ladenpreis einer Flasche

(in Euro) sowie der Zahl der jeweils verkauften Flaschen :

Geschäften ein Testverkauf durchgeführt und man erhält sechs Wertepaare mit dem

jeweiligen Ladenpreis einer Flasche

(in Euro) sowie der Zahl der jeweils verkauften Flaschen :

Geschäft

|

1 | 2 | 3 | 4 | 5 | 6 |

| Flaschenpreis

|

20 | 16 | 15 | 16 | 13 | 10 |

verkaufte Menge

|

0 | 3 | 7 | 4 | 6 | 10 |

| Geschätzte Regressionskoeffizienten | |

|---|---|

|

| |

| Verwendete Symbole | |

, ,

|

Mittel der Messwerte |

| ,

|

Messwerte |

Auf die Vermutung, dass es sich um einen linearen Zusammenhang handelt, kommt man, wenn man das obige Streudiagramm betrachtet. Dort erkennt man, dass die eingetragenen Datenpunkte nahezu auf einer Linie liegen. Im Weiteren sind der Preis als unabhängige und die Zahl der verkauften Flaschen als abhängige Variable definiert und es gibt sechs Beobachtungen. Die Anzahl der verkauften Flaschen mag aber nicht nur vom Preis abhängen, z.B. könnte in der Verkaufsstelle 3 eine große Werbetafel gehangen haben, so dass dort mehr Flaschen als erwartet verkauft wurden (zufälliger Einfluss). Damit scheint das einfache lineare Regressionsmodell zu passen.

Nach der graphischen Inspektion, ob ein linearer Zusammenhang vorliegt, wird zunächst die Regressiongerade mit der Methode der kleinsten Quadrate geschätzt und es ergeben sich die Formeln in der Infobox für die geschätzten Regressionsparameter.

Für das folgende Zahlenbeispiel ergeben sich für die abhängige und

unabhängige Variable jeweils ein Mittelwert

zu  und

und  .

Somit erhält man die Schätzwerte

.

Somit erhält man die Schätzwerte  für

und

für

und  für

durch einfaches Einsetzen in die weiter unten erklärten Formeln. Zwischenwerte

(z.B.

für

durch einfaches Einsetzen in die weiter unten erklärten Formeln. Zwischenwerte

(z.B.  )

in diesen Formeln sind in folgender Tabelle dargestellt

)

in diesen Formeln sind in folgender Tabelle dargestellt

|

Flaschenpreis

|

verkaufte Menge

|

|

|

|

|

|

|

|

|

| 1 | 20 | 0 | 5 | −5 | −25 | 25 | 25 | 0,09 | −0,09 | 0,0081 |

| 2 | 16 | 3 | 1 | −2 | −2 | 1 | 4 | 4,02 | −1,02 | 1,0404 |

| 3 | 15 | 7 | 0 | 2 | 0 | 0 | 4 | 5,00 | 2,00 | 4,0000 |

| 4 | 16 | 4 | 1 | −1 | −1 | 1 | 1 | 4,02 | −0,02 | 0,0004 |

| 5 | 13 | 6 | −2 | 1 | −2 | 4 | 1 | 6,96 | −0,96 | 0,9216 |

| 6 | 10 | 10 | −5 | 5 | −25 | 25 | 25 | 9,91 | 0,09 | 0,0081 |

| Summe | 90 | 30 | 0 | 0 | −55 | 56 | 60 | 30,00 | 0,00 | 5,9786 |

Es ergibt sich in dem Beispiel

und

und  .

.

Die geschätzte Regressionsgerade lautet somit

,

,

sodass man vermuten kann, dass bei jedem Euro mehr der Absatz im Mittel um ungefähr eine Flasche sinkt.

Für einen konkreten Preis

kann die Absatzmenge ausgerechnet werden, z.B.  ergibt sich eine geschätzte Absatzmenge von

ergibt sich eine geschätzte Absatzmenge von  .

Für jeden Beobachtungswert

kann eine geschätzte Absatzmenge angegeben werden, z.B. für

.

Für jeden Beobachtungswert

kann eine geschätzte Absatzmenge angegeben werden, z.B. für  ergibt sich

ergibt sich  .

Die geschätzte Störgröße, genannt Residuum,

ist dann

.

Die geschätzte Störgröße, genannt Residuum,

ist dann  .

.

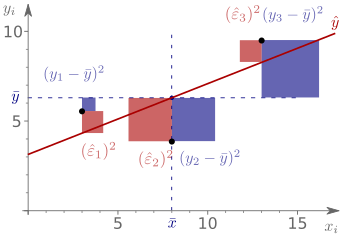

Bestimmtheitsmaß

liefert

liefert.png)

nahe bei

nahe bei  liefert

liefertDas Bestimmtheitsmaß  misst, wie gut die Messwerte zu einem Regressionsmodell passen (Anpassungsgüte). Es

ist definiert als der Anteil der „erklärten

Variation“ an der „Gesamtvariation“

und liegt daher zwischen:

misst, wie gut die Messwerte zu einem Regressionsmodell passen (Anpassungsgüte). Es

ist definiert als der Anteil der „erklärten

Variation“ an der „Gesamtvariation“

und liegt daher zwischen:

(oder

(oder  ):

kein linearer Zusammenhang und

):

kein linearer Zusammenhang und (oder ):

perfekter linearer Zusammenhang.

(oder ):

perfekter linearer Zusammenhang.

Je näher das Bestimmtheitsmaß am Wert Eins liegt, desto höher ist die

„Bestimmtheit“ bzw. „Güte“ der Anpassung. Ist ,

dann besteht das „beste“ lineare

Regressionsmodell nur aus dem Achsenabschnitt ,

während  ist. Je näher der Wert des Bestimmtheitsmaß an

liegt, desto besser erklärt die Regressionsgerade das wahre Modell. Ist

ist. Je näher der Wert des Bestimmtheitsmaß an

liegt, desto besser erklärt die Regressionsgerade das wahre Modell. Ist  ,

dann lässt sich die abhängige Variable

vollständig durch das lineare Regressionsmodell erklären. Anschaulich liegen

dann die Messpunkte

,

dann lässt sich die abhängige Variable

vollständig durch das lineare Regressionsmodell erklären. Anschaulich liegen

dann die Messpunkte  alle auf der nichthorizontalen Regressionsgeraden. Somit liegt bei diesem Fall

kein stochastischer Zusammenhang vor, sondern ein deterministischer.

alle auf der nichthorizontalen Regressionsgeraden. Somit liegt bei diesem Fall

kein stochastischer Zusammenhang vor, sondern ein deterministischer.

Eine häufige Fehlinterpretation eines niedrigen Bestimmtheitsmaßes ist es,

dass es keinen Zusammenhang zwischen den Variablen gibt. Tatsächlich wird nur

der lineare Zusammenhang gemessen, d.h. obwohl

klein ist, kann es trotzdem einen starken nichtlinearen Zusammenhang geben.

Umgekehrt muss ein hoher Wert des Bestimmtheitsmaßes nicht bedeuten, dass ein

nichtlineares Regressionsmodell nicht noch besser als ein lineares Modell ist.

Bei einer einfachen linearen Regression entspricht das Bestimmtheitsmaß

dem Quadrat des Bravais-Pearson-Korrelationskoeffizienten

(siehe Bestimmtheitsmaß

als quadrierter Korrelationskoeffizient).

(siehe Bestimmtheitsmaß

als quadrierter Korrelationskoeffizient).

Im oben genannten Beispiel kann die Güte des Regressionsmodells mit Hilfe des Bestimmtheitsmaßes überprüft werden. Für das Beispiel ergibt sich für die Residuenquadratsumme und die totale Quadratsumme

und

und

und das Bestimmtheitsmaß zu

.

.

Das heißt ca. 90 % der Variation bzw. Streuung in

können mithilfe des Regressionsmodells „erklärt“ werden, nur 10 % der

Streuung bleiben „unerklärt“.

Das Modell

Im Regressionsmodell werden die Zufallskomponenten mit Hilfe von Zufallsvariablen

modelliert. Wenn

eine Zufallsvariable ist, dann ist es auch .

Die beobachteten Werte

werden als Realisierungen

der Zufallsvariablen

aufgefasst.

Daraus ergibt sich das einfache lineare Regressionsmodell:

(mit Zufallsvariablen)

bzw.

(mit Zufallsvariablen)

bzw. (mit deren Realisierungen).

(mit deren Realisierungen).

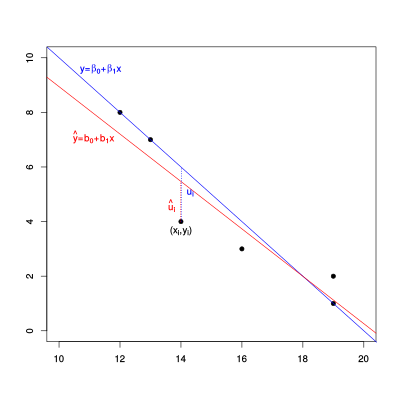

Bildlich gesprochen wird eine Gerade

durch das Streudiagramm

der Messung gelegt. In der gängigen Literatur wird die Gerade oft durch den Achsenabschnitt

und den Steigungsparameter

beschrieben. Die abhängige Variable wird in diesem Kontext oft auch endogene

Variable genannt. Dabei ist

eine additive stochastische Störgröße, die Abweichungen vom idealen Zusammenhang

– also der Geraden – achsenparallel misst.

Anhand der Messwerte

werden die Regressionsparameter

und die

geschätzt. So erhält man die

Stichproben-Regressionsfunktion

.

Im Gegensatz zur unabhängigen und abhängigen Variablen sind die

Zufallskomponenten

und deren Realisierungen nicht direkt beobachtbar. Ihre geschätzten

Realisierungen

.

Im Gegensatz zur unabhängigen und abhängigen Variablen sind die

Zufallskomponenten

und deren Realisierungen nicht direkt beobachtbar. Ihre geschätzten

Realisierungen  sind nur indirekt beobachtbar und heißen Residuen.

Sie sind berechnete Größen und messen den vertikalen Abstand zwischen

Beobachtungspunkt und der geschätzten Regressionsgerade

sind nur indirekt beobachtbar und heißen Residuen.

Sie sind berechnete Größen und messen den vertikalen Abstand zwischen

Beobachtungspunkt und der geschätzten Regressionsgerade

Modellannahmen

Um die Zerlegung von

in eine systematische und zufällige Komponente zu sichern sowie gute

Schätzeigenschaften für die Schätzung

und

der Regressionsparameter

und

zu haben, sind einige Annahmen bezüglich der Störgrößen sowie der unabhängigen

Variable nötig.

Annahmen über die unabhängige Variable

In Bezug auf die unabhängige Variable werden folgende Annahmen getroffen:

- Die Werte der unabhängigen Variablen

sind deterministisch, d. h. sie sind fest gegeben

- Sie können also wie in einem Experiment kontrolliert werden und sind damit

keine Zufallsvariablen (Exogenität

der Regressoren). Wären die

Zufallsvariablen, z.B. wenn die

auch nur fehlerbehaftet gemessen werden können, dann wäre

und die Verteilung von

sowie die Verteilungsparameter (Erwartungswert

und Varianz) würden nicht nur von

abhängen

und die Verteilung von

sowie die Verteilungsparameter (Erwartungswert

und Varianz) würden nicht nur von

abhängen

.

.

- Mit speziellen Regressionsverfahren kann dieser Fall aber auch behandelt werden, siehe z.B. Regression mit stochastischen Regressoren.

- Stichprobenvariation in der unabhängigen Variablen

- Die Realisierungen der unabhängigen Variablen

sind nicht alle gleich.

Man schließt also den unwahrscheinlichen Fall aus, dass die unabhängige

Variable keinerlei Variabilität aufweist, d.h.

sind nicht alle gleich.

Man schließt also den unwahrscheinlichen Fall aus, dass die unabhängige

Variable keinerlei Variabilität aufweist, d.h.  .

Dies impliziert, dass die Quadratsumme

der unabhängigen Variablen

.

Dies impliziert, dass die Quadratsumme

der unabhängigen Variablen  positiv sein muss.

Diese Annahme wird im Schätzprozess benötigt.

positiv sein muss.

Diese Annahme wird im Schätzprozess benötigt. - Keine perfekte Multikollinearität

- Dies bedeutet, dass sich keine unabhängige Variable als eine perfekte Linearkombination aus den anderen unabhängigen Variablen ergeben darf.

Annahmen über die unabhängige und abhängige Variable

- Der wahre Zusammenhang zwischen den Variablen

und

ist linear

- Die Regressionsgleichung der einfachen linearen Regression muss linear in

den Parametern

und

sein, kann aber nichtlineare Transformationen der unabhängigen und der

abhängigen Variablen beinhalten. Beispielsweise sind die

Transformationen

und

und

zulässig, da sie ebenfalls lineare Modelle darstellen. Bei transformierten Daten ist zu beachten, dass sie die Interpretation der Regressionsparameter ändert.

- Vorliegen einer Zufallsstichprobe

Es liegt eine Zufallsstichprobe

des Umfangs

mit Realisierungen

vor, die dem wahren Modell

mit Realisierungen

vor, die dem wahren Modell

Annahmen über die Störgrößen

In Bezug auf die Störgrößen werden folgende Annahmen getroffen:

- Der Erwartungswert der Störgrößen ist Null:

- Wenn das Modell einen – von Null verschiedenen – Achsenabschnitt enthält,

ist es vernünftig dass man zumindest fordert dass der Mittelwert von

in der Grundgesamtheit

Null ist und sich die Schwankungen der einzelnen Störgrößen über die

Gesamtheit der Beobachtungen ausgleichen. Mathematisch bedeutet das, dass der

Erwartungswert der

Störgrößen Null ist

.

Diese Annahme macht keine Aussage über den Zusammenhang zwischen

und

.

Diese Annahme macht keine Aussage über den Zusammenhang zwischen

und  ,

sondern gibt lediglich eine Aussage über die Verteilung der unsystematischen

Komponente in der Grundgesamtheit.

Dies bedeutet, dass das betrachte Modell im Mittel dem wahren Zusammenhang

entspricht. Wäre der Erwartungswert nicht Null, dann würde man im Mittel einen

falschen Zusammenhang schätzen. Zur Verletzung dieser Annahme kann es kommen,

wenn eine relevante Variable im Regressionsmodell nicht berücksichtigt wurde

(siehe Verzerrung

durch ausgelassene Variablen).

,

sondern gibt lediglich eine Aussage über die Verteilung der unsystematischen

Komponente in der Grundgesamtheit.

Dies bedeutet, dass das betrachte Modell im Mittel dem wahren Zusammenhang

entspricht. Wäre der Erwartungswert nicht Null, dann würde man im Mittel einen

falschen Zusammenhang schätzen. Zur Verletzung dieser Annahme kann es kommen,

wenn eine relevante Variable im Regressionsmodell nicht berücksichtigt wurde

(siehe Verzerrung

durch ausgelassene Variablen). - Die Störgrößen

sind voneinander unabhängige

Zufallsvariablen

sind voneinander unabhängige

Zufallsvariablen - Wären die Störgrößen nicht unabhängig, dann könnte man einen

systematischen Zusammenhang zwischen ihnen formulieren. Das würde der

Zerlegung von

in eine eindeutige systematische und zufällige Komponente widersprechen. Es

wird in der Zeitreihenanalyse

z.B. oft ein Zusammenhang der Form

betrachtet.

betrachtet. - Oft wird auch nur die Unkorreliertheit der

Störgrößen gefordert:

![{\displaystyle \operatorname {Cov} (\varepsilon _{i},\varepsilon _{j})=\operatorname {E} [(\varepsilon _{i}-\operatorname {E} (\varepsilon _{i}))((\varepsilon _{j}-\operatorname {E} (\varepsilon _{j}))]=\operatorname {E} (\varepsilon _{i}\varepsilon _{j})=0\quad \forall i\neq j,\;i=1,\ldots ,n,\;j=1,\ldots ,n}](/svg/f7c55c63cc247f0e6ee0b6a1b2aab78176723913.svg) oder äquivalent

oder äquivalent  .

.

Unabhängige Zufallsvariablen sind immer auch unkorreliert. Man spricht in diesem Zusammenhang auch von Abwesenheit von Autokorrelation.

- Eine konstante Varianz

(Homoskedastizität)

der Störgrößen:

- Wäre die Varianz nicht konstant, liesse sich evtl. die Varianz

systematisch modellieren, d.h. dies widerspräche Zerlegung von

in eine eindeutige systematische und zufällige Komponente. Zudem lässt sich

zeigen, dass sich die Schätzeigenschaften der Regressionsparameter verbessern

lassen, wenn die Varianz nicht konstant ist.

Alle oben genannten Annahmen über die Störgrößen lassen sich so zusammenfassen:

,

,

d.h. alle Störgrößen sind unabhängig

und identisch verteilt mit Erwartungswert  und

und  .

.

- Optionale Annahme: Die Störgrößen sind normalverteilt,

also

- Diese Annahme wird nur benötigt um z.B. Konfidenzintervalle zu berechnen bzw. um Tests für die Regressionsparameter durchzuführen.

Wird die Normalverteilung der Störgrößen angenommen, so folgt, dass auch

normalverteilt ist:

Die Verteilung der

hängt also von der Verteilung der Störgrößen ab. Der Erwartungswert der

abhängigen Variablen lautet:

Da die einzige zufällige Komponente in

die Störgröße

ist, gilt für die Varianz der abhängigen Variablen, dass sie gleich der Varianz

der Störgrößen entspricht:

.

.

Die Varianz der Störgrößen spiegelt somit die Variabilität der abhängigen Variablen um ihren Mittelwert wider. Damit ergibt sich für die Verteilung der abhängigen Variablen:

.

.

Aufgrund der Annahme, dass die Störgrößen im Mittel Null sein müssen, muss

der Erwartungswert von

der Regressionsfunktion der Grundgesamtheit

entsprechen. D.h. mit der Annahme über die Störgrößen schlussfolgert man, dass das Modell im Mittel korrekt sein muss. Wenn zusätzlich zu den anderen Annahmen auch die Annahme der Normalverteiltheit gefordert wird spricht man auch vom klassischen linearen Modell (siehe auch #Klassisches lineares Modell der Normalregression).

Im Rahmen der Regressionsdiagnostik sollen die Voraussetzungen des Regressionsmodells, soweit möglich, geprüft werden. Dazu zählen die Überprüfung, ob die Störgrößen keine Struktur (die dann nicht zufällig wäre) haben.

Schätzung der Regressionsparameter und der Störgrößen

Die Schätzung der Regressionsparameter

und

und der Störgrößen

geschieht in zwei Schritten:

- Zunächst werden mit Hilfe der Kleinste-Quadrate-Schätzung

die unbekannten Regressionsparameter

und

geschätzt. Dabei wird die Summe der quadrierten Abweichungen zwischen dem

geschätzten Regressionswert

und dem beobachteten Wert

minimiert.

Dabei ergeben sich folgende Formeln:

und dem beobachteten Wert

minimiert.

Dabei ergeben sich folgende Formeln:

- Sind

und

berechnet, so kann das Residuum geschätzt werden als

.

.

Herleitung der Formeln für die Regressionsparameter

und

und  minimieren die Summe der Quadrate der senkrechten Abstände der Datenpunkte von

der Regressionsgeraden.

minimieren die Summe der Quadrate der senkrechten Abstände der Datenpunkte von

der Regressionsgeraden.Um nun die Parameter der Gerade zu bestimmen, wird die Zielfunktion  (Fehlerquadratsumme

bzw. die Residuenquadratsumme)

minimiert

(Fehlerquadratsumme

bzw. die Residuenquadratsumme)

minimiert

Die Bedingungen erster Ordnung (notwendige Bedingungen) lauten:

und

.

.

Durch Nullsetzen der partiellen

Ableitungen nach

und

ergeben sich die gesuchten Parameterschätzer,

bei denen die Residuenquadratsumme

minimal wird:

und

und  ,

,

wobei  die Summe

der Abweichungsprodukte zwischen

und

und

die Summe

der Abweichungsprodukte zwischen

und

und  die Summe

der Abweichungsquadrate von

darstellt. Mithilfe des Verschiebungssatzes

von Steiner lässt sich

auch wie folgt einfacher, in nichtzentrierter

Form, darstellen

die Summe

der Abweichungsquadrate von

darstellt. Mithilfe des Verschiebungssatzes

von Steiner lässt sich

auch wie folgt einfacher, in nichtzentrierter

Form, darstellen

.

.

Weitere Darstellungen von

erhält man, indem man die Formel in Abhängigkeit des Bravais-Pearson-Korrelationskoeffizienten

schreibt. Entweder als

oder

oder  ,

,

wobei  und

und  die empirischen

Standardabweichungen von

und

darstellen. Die letztere Darstellung impliziert, dass der

Kleinste-Quadrate-Schätzer für den Anstieg proportional

zum Bravais-Pearson-Korrelationskoeffizienten

ist, d.h.

die empirischen

Standardabweichungen von

und

darstellen. Die letztere Darstellung impliziert, dass der

Kleinste-Quadrate-Schätzer für den Anstieg proportional

zum Bravais-Pearson-Korrelationskoeffizienten

ist, d.h.  .

.

Die jeweiligen Kleinste-Quadrate-Schätzwerte von

und

werden als

und

abgekürzt.

Algebraische Eigenschaften der Kleinste-Quadrate-Schätzer

Aus den Formeln sind drei Eigenschaften ableitbar:

1.) Die Regressiongerade verläuft durch den Schwerpunkt bzw. durch das

„Gravitationszentrum“ der Daten  ,

was direkt aus der obigen Definition von

folgt. Man sollte beachten, dass dies nur gilt, wenn ein Achsenabschnitt für die

Regression verwendet wird, wie man leicht an dem Beispiel mit den zwei

Datenpunkten

,

was direkt aus der obigen Definition von

folgt. Man sollte beachten, dass dies nur gilt, wenn ein Achsenabschnitt für die

Regression verwendet wird, wie man leicht an dem Beispiel mit den zwei

Datenpunkten  sieht.

sieht.

2.) Die KQ-Regressionsgerade wird so bestimmt, dass die Residuenquadratsumme zu einem Minimum wird. Äquivalent dazu bedeutet das, dass sich positive und negative Abweichungen von der Regressionsgeraden ausgleichen. Wenn das Modell der linearen Einfachregression einen – von Null verschiedenen – Achsenabschnitt enthält, dann muss also gelten, dass die Summe der Residuen ist Null ist (dies ist äquivalent zu der Eigenschaft, dass die gemittelten Residuen Null ergeben)

bzw.

bzw.  .

.

- Oder, da sich die Residuen

als Funktion der Störgrößen darstellen lassen

.

Diese Darstellung wird für die Herleitung der

erwartungstreuen

Schätzung der Varianz der Störgrößen benötigt.

.

Diese Darstellung wird für die Herleitung der

erwartungstreuen

Schätzung der Varianz der Störgrößen benötigt.

3.) Die Residuen und die unabhängigen Variablen sind (unabhängig davon ob ein Achsenabschnitt mit einbezogen wurde oder nicht) unkorreliert, d.h.

,

was direkt aus der zweiten Optimalitätsbedingung von oben folgt.

,

was direkt aus der zweiten Optimalitätsbedingung von oben folgt.

- Die Residuen und die geschätzten Werten sind unkorreliert, d.h.

.

.

- Diese Unkorreliertheit der prognostizierten Werte mit den Residuen kann so interpretiert werden, dass in der Vorhersage bereits alle relevante Information der erklärenden Variablen bezüglich der abhängigen Variablen steckt.

Schätzfunktionen der Kleinste-Quadrate-Schätzer

Aus der Regressionsgleichung

lassen sich die Schätzfunktionen

für

und

für

ableiten.

mit der Gewichtsfunktion

mit der Gewichtsfunktion

.

.

Die Formeln zeigen auch, dass die Schätzfunktionen der Regressionsparameter

linear von

abhängen. Unter der Annahme der Normalverteilung der Residuen  (oder wenn für

der zentrale

Grenzwertsatz erfüllt ist) folgt, dass auch die Schätzfunktionen der

Regressionsparameter

und

zumindest approximativ normalverteilt sind:

(oder wenn für

der zentrale

Grenzwertsatz erfüllt ist) folgt, dass auch die Schätzfunktionen der

Regressionsparameter

und

zumindest approximativ normalverteilt sind:

und

und  .

.

Statistische Eigenschaften der Kleinste-Quadrate-Schätzer

Erwartungstreue der Kleinste-Quadrate-Schätzer

Die Schätzfunktionen der Regressionsparameter

und

sind erwartungstreu

für

und ,

d.h. es gilt  und

und  .

Der Kleinste-Quadrate-Schätzer liefert also „im Mittel“ die

wahren Werte der Koeffizienten.

.

Der Kleinste-Quadrate-Schätzer liefert also „im Mittel“ die

wahren Werte der Koeffizienten.

Mit der Linearität des Erwartungswerts und der Voraussetzung

folgt nämlich  und :

und : .

Als Erwartungswert von

ergibt sich daher:

.

Als Erwartungswert von

ergibt sich daher:

Für den Erwartungswert von

erhält man schließlich:

.

.

Varianzen der Kleinste-Quadrate-Schätzer

Die Varianzen des Achsenabschnittes

und des Steigungsparameters

sind gegeben durch:

und

und

![{\displaystyle {\begin{aligned}\;\sigma _{{\hat {\beta }}_{1}}^{2}=\operatorname {Var} ({\hat {\beta }}_{1})&=\operatorname {Var} \left({\frac {\sum \nolimits _{i=1}^{n}(x_{i}-{\overline {x}})(Y_{i}-{\overline {Y}})}{\sum \nolimits _{i=1}^{n}\left(x_{i}-{\overline {x}}\right)^{2}}}\right)=\operatorname {Var} \left({\frac {\sum \nolimits _{i=1}^{n}(x_{i}-{\overline {x}})Y_{i}}{\sum \nolimits _{i=1}^{n}\left(x_{i}-{\overline {x}}\right)^{2}}}\right)\\&\\&={\frac {\sum \nolimits _{i=1}^{n}(x_{i}-{\overline {x}})^{2}\operatorname {Var} (Y_{i})}{\left[\sum \nolimits _{i=1}^{n}\left(x_{i}-{\overline {x}}\right)^{2}\right]^{2}}}=\sigma ^{2}\underbrace {\frac {1}{\sum \nolimits _{i=1}^{n}(x_{i}-{\overline {x}})^{2}}} _{=:a_{1}}=\sigma ^{2}\cdot a_{1}\end{aligned}}}](/svg/1696de07d38947b2191c78ec72de63c97156552f.svg) .

.

Dabei stellt  die empirische

Varianz dar. Je größer die Streuung in der erklärenden Variablen (d.h.

je größer ),

desto größer ist die Präzision von

und .

Da die Anzahl der Terme in dem Ausdruck ,

umso größer ist, je größer die Stichprobengröße

ist, führen größere Stichproben immer zu einer größeren Präzision. Außerdem kann

man sehen, dass je kleiner die Varianz der Störgrößen

die empirische

Varianz dar. Je größer die Streuung in der erklärenden Variablen (d.h.

je größer ),

desto größer ist die Präzision von

und .

Da die Anzahl der Terme in dem Ausdruck ,

umso größer ist, je größer die Stichprobengröße

ist, führen größere Stichproben immer zu einer größeren Präzision. Außerdem kann

man sehen, dass je kleiner die Varianz der Störgrößen  ist, desto Präziser sind die Schätzer.

ist, desto Präziser sind die Schätzer.

Die Kovarianz von

und

ist gegeben durch

.

.

Falls für  die Konsistenzbedingung

die Konsistenzbedingung

gilt, sind die Kleinste-Quadrate-Schätzer

und

konsistent

für

und .

Dies bedeutet, dass mit zunehmender Stichprobengröße der wahre Wert immer

genauer geschätzt wird und die Varianz letztendlich verschwindet. Die

Konsistenzbedingung besagt, dass das die Werte  hinreichend stark um ihr arithmetisches Mittel variieren. Nur auf diese Art und

Weise kommt zusätzliche Information zur Schätzung von

und

hinzu.

Das Problem an den beiden Varianzformeln ist jedoch, dass die wahre Varianz der

Störgrößen

unbekannt ist und somit geschätzt werden muss. Die positiven Quadratwurzeln der

geschätzten Varianzen werden als (geschätzte)

Standardfehler

der Regressionskoeffizienten

und

bezeichnet und sind wichtig für die Beurteilung der Anpassungsgüte

(siehe auch Standardfehler

der Regressionsparameter im einfachen Regressionsmodell).

hinreichend stark um ihr arithmetisches Mittel variieren. Nur auf diese Art und

Weise kommt zusätzliche Information zur Schätzung von

und

hinzu.

Das Problem an den beiden Varianzformeln ist jedoch, dass die wahre Varianz der

Störgrößen

unbekannt ist und somit geschätzt werden muss. Die positiven Quadratwurzeln der

geschätzten Varianzen werden als (geschätzte)

Standardfehler

der Regressionskoeffizienten

und

bezeichnet und sind wichtig für die Beurteilung der Anpassungsgüte

(siehe auch Standardfehler

der Regressionsparameter im einfachen Regressionsmodell).

Schätzer für die Varianz der Störgrößen

Eine erwartungstreue Schätzung der Varianz der Störgrößen ist gegeben durch

,

,

d.h., es gilt  (für einen Beweis, siehe

Erwartungstreuer

Schätzer für die Varianz der Störgrößen). Die positive Quadratwurzel dieser

erwartungstreuen Schätzfunktion wird auch als Standardfehler

der Regression bezeichnet.

Der Schätzwert von

(für einen Beweis, siehe

Erwartungstreuer

Schätzer für die Varianz der Störgrößen). Die positive Quadratwurzel dieser

erwartungstreuen Schätzfunktion wird auch als Standardfehler

der Regression bezeichnet.

Der Schätzwert von  wird auch mittleres

Residuenquadrat

wird auch mittleres

Residuenquadrat  genannt. Das mittlere Residuenquadrat wird benötigt, um Konfidenzintervalle für

und

zu bestimmen.

genannt. Das mittlere Residuenquadrat wird benötigt, um Konfidenzintervalle für

und

zu bestimmen.

Das Ersetzen von

durch

in den obigen Formeln für die Varianzen der Regressionsparameter liefert die

Schätzungen  und

und  für die Varianzen.

für die Varianzen.

Bester lineare erwartungstreue Schätzer

Es lässt sich zeigen, dass der Kleinste-Quadrate-Schätzer die beste lineare

erwartungstreue Schätzfunktion darstellt. Eine erwartungstreue Schätzfunktion

ist „besser“ als eine andere, wenn sie eine kleinere Varianz aufweist, da die

Varianz ein Maß für die Unsicherheit ist. Somit ist die beste Schätzfunktion

dadurch gekennzeichnet, dass sie eine minimale

Varianz und somit die geringste Unsicherheit aufweist. Diejenige

Schätzfunktion, die unter den linearen erwartungstreuen Schätzfunktionen die

kleinste Varianz aufweist, wird auch als bester linearer erwartungstreuer

Schätzer, kurz BLES (englisch

Best Linear Unbiased Estimator, kurz: BLUE) bezeichnet. Für alle

anderen linearen erwartungstreuen Schätzer  und

und  gilt somit

gilt somit

und

und  .

.

Auch ohne Normalverteilungsannahme ist der Kleinste-Quadrate-Schätzer ein bester linearer erwartungstreuer Schätzer.

Klassisches lineares Modell der Normalregression

Wenn man zusätzlich zu den klassischen Annahmen annimmt, dass die Störgrößen

normalverteilt

sind (),

dann ist es möglich statistische Inferenz (Schätzen und Testen) durchzuführen.

Ein Modell das zusätzlich die Normalverteilungsannahme erfüllt, wird Klassisches

lineares Modell der Normalregression genannt. Bei solch einem Modell können

dann Konfidenzintervalle

und Tests für die Regressionsparameter konstruiert werden. Insbesondere wird bei

t-Tests diese Normalverteilungsannahme benötigt, da eine t-Verteilung

als Prüfgrößenverteilung herangezogen wird, die man erhält wenn man eine

standardnormalverteilte Zufallsvariable durch die Quadratwurzel einer (um die

Anzahl ihrer Freiheitsgrade korrigierten) Chi-Quadrat-verteilten

Zufallsvariablen dividiert.

t-Tests

Die Normalverteilungsannahme

impliziert  und

und  und damit ergibt sich für Achsenabschnitt und Steigung die folgende t-Statistik:

und damit ergibt sich für Achsenabschnitt und Steigung die folgende t-Statistik:

.

.

Zum Beispiel kann ein Signifikanztest durchgeführt werden, bei dem Nullhypothese und Alternativhypothese

wie folgt spezifiziert

sind:  gegen

gegen  .

Für die Prüfgröße gilt dann:

.

Für die Prüfgröße gilt dann:

,

,

wobei  das

das der t-Verteilung mit

der t-Verteilung mit  Freiheitsgraden ist.

Freiheitsgraden ist.

Konfidenzintervalle

Um Konfidenzintervalle

für den Fall der linearen Einfachregression herzuleiten benötigt man die

Normalverteilungsannahme für die Störgrößen. Als  -Konfidenzintervalle

für die unbekannten Parameter

und

erhält man:

-Konfidenzintervalle

für die unbekannten Parameter

und

erhält man:

![{\displaystyle KI_{1-\alpha }(\beta _{0})=\left[{\hat {\beta }}_{0}-{\hat {\sigma }}_{{\hat {\beta }}_{0}}t_{1-\alpha /2}(n-2);{\hat {\beta }}_{0}+{\hat {\sigma }}_{{\hat {\beta }}_{0}}t_{1-\alpha /2}(n-2)\right]\;}](/svg/40fb9761008e28d654d5917e4cfe5e7fe04481a4.svg) und

und ![{\displaystyle \;KI_{1-\alpha }(\beta _{1})=\left[{\hat {\beta }}_{1}-{\hat {\sigma }}_{{\hat {\beta }}_{1}}t_{1-\alpha /2}(n-2);{\hat {\beta }}_{1}+{\hat {\sigma }}_{{\hat {\beta }}_{1}}t_{1-\alpha /2}(n-2)\right]}](/svg/49486277a6713c00ad492c5573dee76cefb77ab0.svg) ,

,

wobei  das

das  -Quantil

der studentschen

t-Verteilung mit

Freiheitsgraden

ist und die geschätzten Standardfehler

-Quantil

der studentschen

t-Verteilung mit

Freiheitsgraden

ist und die geschätzten Standardfehler

und

und  der unbekannten Parameter

und

gegeben sind durch die Quadratwurzeln der geschätzten Varianzen

der Kleinste-Quadrate-Schätzer:

der unbekannten Parameter

und

gegeben sind durch die Quadratwurzeln der geschätzten Varianzen

der Kleinste-Quadrate-Schätzer:

und

und  ,

,

wobei

das mittlere

Residuenquadrat darstellt.

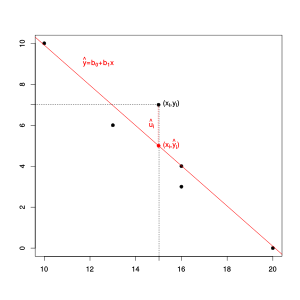

Vorhersage

Oft ist man daran interessiert für einen neuen Wert  die (Realisierung) der abhängigen Variablen

die (Realisierung) der abhängigen Variablen  zu schätzen. Beispielsweise könnte

der geplante Preis eines Produktes sein und

der Absatz sein. In diesem Fall nimmt man das gleiche einfache Regressionsmodell

wie oben dargestellt an. Für eine neue Beobachtung

mit dem Wert der unabhängigen Variablen

ist die Vorhersage basierend auf der einfachen linearen Regression gegeben durch

zu schätzen. Beispielsweise könnte

der geplante Preis eines Produktes sein und

der Absatz sein. In diesem Fall nimmt man das gleiche einfache Regressionsmodell

wie oben dargestellt an. Für eine neue Beobachtung

mit dem Wert der unabhängigen Variablen

ist die Vorhersage basierend auf der einfachen linearen Regression gegeben durch

Da man den Wert der abhängigen Variablen nie genau vorhersehen kann, ergibt sich immer ein Schätzfehler. Dieser Fehler wird als Vorhersagefehler bezeichnet und ergibt sich aus

Im Fall der einfachen linearen Regression ergibt sich für den Erwartungswert und die Varianz des Vorhersagefehlers:

und

und  .

.

Bei Punktvorhersagen dient die Angabe eines Vorhersageintervalls dazu, die

Vorhersagepräzision und -sicherheit auszudrücken. Mit Wahrscheinlichkeit

wird die Variable an der Stelle

einen Wert annehmen, der in folgendem -Vorhersageintervall

liegt

.

.

Aus dieser Form des Konfidenzintervalls erkennt man sofort, dass das

Konfidenzintervall breiter wird, wenn sich die unabhängige Vorhersagevariable

vom „Gravitationszentrum“ der Daten entfernt. Schätzungen der abhängigen

Variablen sollten also im Beobachtungsraum der Daten liegen, sonst werden sie

sehr unzuverlässig.

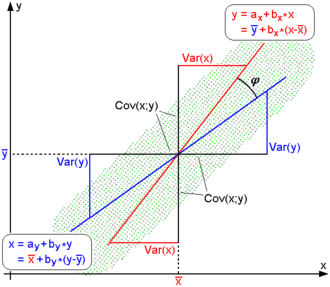

Kausalität und Regressionsrichtung

[rot] und

[rot] und  [blau]; hier werden die Parameter

und

[blau]; hier werden die Parameter

und  durch

durch  und

und  dargestellt

dargestelltWie in der statistischen Literatur immer wieder betont wird, ist ein hoher

Wert des Korrelationskoeffizienten

zweier Variablen

und

allein noch kein hinreichender Beleg für den kausalen

(d.h. ursächlichen) Zusammenhang von

und ,

ebenso wenig für dessen mögliche Richtung. Es ist hier nämlich ein Fehlschluss

der Art cum

hoc ergo propter hoc möglich.

Anders als gemeinhin beschrieben, sollte man es daher bei der linearen

Regression zweier Variablen

und

stets mit nicht nur einer, sondern zwei voneinander unabhängigen

Regressionsgeraden zu tun haben: der ersten für die vermutete lineare

Abhängigkeit

(Regression von

auf ),

der zweiten für die nicht minder mögliche Abhängigkeit

(Regression von

auf ).

Bezeichnet man die Richtung der -Achse

als Horizontale und die der -Achse

als Vertikale, läuft die Berechnung des Regressionsparameter also im ersten Fall

auf das üblicherweise bestimmte Minimum der vertikalen quadratischen

Abweichungen hinaus, im zweiten Fall dagegen auf das Minimum der

horizontalen quadratischen Abweichungen.

Rein äußerlich betrachtet bilden die beiden Regressionsgeraden

und

eine Schere, deren Schnitt- und Angelpunkt der Schwerpunkt der Daten  ist. Je weiter sich diese Schere öffnet, desto geringer ist die Korrelation beider

Variablen, bis hin zur Orthogonalität

beider Regressionsgeraden, zahlenmäßig ausgedrückt durch den

Korrelationskoeffizienten

bzw. Schnittwinkel

ist. Je weiter sich diese Schere öffnet, desto geringer ist die Korrelation beider

Variablen, bis hin zur Orthogonalität

beider Regressionsgeraden, zahlenmäßig ausgedrückt durch den

Korrelationskoeffizienten

bzw. Schnittwinkel

.

.

Umgekehrt nimmt die Korrelation beider Variablen umso mehr zu, je mehr sich

die Schere schließt – bei Kollinearität

der Richtungsvektoren

beider Regressionsgeraden schließlich, also dann, wenn beide bildlich

übereinander liegen, nimmt

je nach Vorzeichen

der Kovarianz den Maximalwert  oder

oder  an, was bedeutet, dass zwischen

und

ein streng linearer Zusammenhang besteht und sich (wohlgemerkt nur in diesem

einen einzigen Fall) die Berechnung einer zweiten Regressionsgeraden erübrigt.

an, was bedeutet, dass zwischen

und

ein streng linearer Zusammenhang besteht und sich (wohlgemerkt nur in diesem

einen einzigen Fall) die Berechnung einer zweiten Regressionsgeraden erübrigt.

Wie der nachfolgenden Tabelle zu entnehmen, haben die Gleichungen der beiden

Regressionsgeraden große formale Ähnlichkeit, etwa, was ihre Anstiege  bzw.

bzw.  angeht, die gleich den jeweiligen Regressionsparameter sind und sich nur durch

ihre Nenner unterscheiden: im ersten Fall die Varianz von ,

im zweiten die von :

angeht, die gleich den jeweiligen Regressionsparameter sind und sich nur durch

ihre Nenner unterscheiden: im ersten Fall die Varianz von ,

im zweiten die von :

| Regression von

auf

|

Zusammenhangsmaße | Regression von

auf

|

|---|---|---|

Regressionskoeffizient

|

Produkt-Moment-Korrelation | Regressionskoeffizient

|

|

|

|

| Empirischer Regressionskoeffizient

|

Empirischer Korrelationskoeffizient | Empirischer Regressionskoeffizient

|

|

|

|

| Regressionsgerade

|

Bestimmtheitsmaß | Regressionsgerade

|

|

|

|

Zu erkennen ist außerdem die mathematische Mittelstellung des

Korrelationskoeffizienten und seines Quadrats, des Bestimmtheitsmaßes, gegenüber

den beiden Regressionsparameter, dadurch entstehend, dass man anstelle der

Varianzen von

bzw.

deren geometrisches

Mittel

in den Nenner setzt. Betrachtet man die Differenzen  als Komponenten eines -dimensionalen

Vektors

als Komponenten eines -dimensionalen

Vektors  und die Differenzen

und die Differenzen  als Komponenten eines -dimensionalen

Vektors

als Komponenten eines -dimensionalen

Vektors  ,

lässt sich der empirische

Korrelationskoeffizient schließlich auch als Kosinus des von beiden Vektoren

eingeschlossenen Winkels

,

lässt sich der empirische

Korrelationskoeffizient schließlich auch als Kosinus des von beiden Vektoren

eingeschlossenen Winkels  interpretieren:

interpretieren:

Beispiel

Für das vorangegangene Beispiel aus der Sektkellerei ergibt sich folgende

Tabelle für die Regression von

auf

bzw. für die Regression von

auf :

|

|

Flaschenpreis

|

verkaufte Menge

|

|

|

|

|

|

|

|

| 1 | 20 | 0 | 5 | −5 | −25 | 25 | 25 | 0,09 | 19,58 |

| 2 | 16 | 3 | 1 | −2 | −2 | 1 | 4 | 4,02 | 16,83 |

| 3 | 15 | 7 | 0 | 2 | 0 | 0 | 4 | 5,00 | 13,17 |

| 4 | 16 | 4 | 1 | −1 | −1 | 1 | 1 | 4,02 | 15,92 |

| 5 | 13 | 6 | −2 | 1 | −2 | 4 | 1 | 6,96 | 14,08 |

| 6 | 10 | 10 | −5 | 5 | −25 | 25 | 25 | 9,91 | 10,42 |

| Summe | 90 | 30 | 0 | 0 | −55 | 56 | 60 | 30,00 | 90,00 |

Daraus ergeben sich folgende Werte für die Regression von

auf :

| Regression von

auf

| ||

|---|---|---|

| Koeffizient | Allgemeine Formel | Wert im Beispiel |

| Steigungsparameter der Regressionsgerade |

|

|

| Achsenabschnitt der Regressionsgerade |

|

|

| Geschätzte Regressionsgerade |

|

|

Und die Werte für die Regression von

auf

lauten:

| Regression von

auf

| ||

|---|---|---|

| Koeffizient | Allgemeine Formel | Wert im Beispiel |

| Steigungsparameter der Regressionsgerade |

|

|

| Achsenabschnitt der Regressionsgerade |

|

|

| Geschätzte Regressionsgerade |

|

|

Das heißt, je nachdem ob man die Regression von

auf

oder die Regression von

auf

ausführt, erhält man unterschiedliche Regressionsparameter. Für die Berechnung

des Korrelationskoeffizienten und des Bestimmheitsmaßes spielt jedoch die

Regressionsrichtung keine Rolle.

| Empirische Korrelation |

|

|

| Bestimmtheitsmaß |

|

|

Lineare Einfachregression durch den Ursprung

Im Fall der einfachen linearen Regression

durch den Ursprung/Regression ohne Achsenabschnitt (der Achsenabschnitt

wird nicht in die Regression miteinbezogen und daher verläuft die

Regressionsgleichung durch den Koordinatenursprung)

lautet die konkrete empirische Regressionsgerade  ,

wobei die Notation

,

wobei die Notation  benutzt wird um von der allgemeinen Problemstellung der Schätzung eines

Steigungsparameters mit Hinzunahme eines Achsenabschnitts zu

unterscheiden. Manchmal ist es angebracht, die Regressionsgerade durch den

Ursprung zu legen, wenn

und

als proportional angenommen werden. Auch in diesem Spezialfall lässt sich die

Kleinste-Quadrate-Schätzung anwenden. Sie liefert für die Steigung

benutzt wird um von der allgemeinen Problemstellung der Schätzung eines

Steigungsparameters mit Hinzunahme eines Achsenabschnitts zu

unterscheiden. Manchmal ist es angebracht, die Regressionsgerade durch den

Ursprung zu legen, wenn

und

als proportional angenommen werden. Auch in diesem Spezialfall lässt sich die

Kleinste-Quadrate-Schätzung anwenden. Sie liefert für die Steigung

.

.

Dieser Schätzer für den Steigungsparameter

entspricht dem Schätzer für den Steigungsparameter ,

dann und nur dann wenn  .

Wenn für den wahren Achsenabschnitt

.

Wenn für den wahren Achsenabschnitt  gilt, ist

ein verzerrter

Schätzer für den wahren Steigungsparameter .

Für die lineare Einfachregression durch den Ursprung muss ein anderes

Bestimmtheitsmaß definiert werden, da das gewöhnliche Bestimmtheitsmaß bei einer

Regression durch den Ursprung negativ werden kann (siehe Bestimmtheitsmaß#Einfache

lineare Regression durch den Ursprung).

Die Varianz von

ist gegeben durch

gilt, ist

ein verzerrter

Schätzer für den wahren Steigungsparameter .

Für die lineare Einfachregression durch den Ursprung muss ein anderes

Bestimmtheitsmaß definiert werden, da das gewöhnliche Bestimmtheitsmaß bei einer

Regression durch den Ursprung negativ werden kann (siehe Bestimmtheitsmaß#Einfache

lineare Regression durch den Ursprung).

Die Varianz von

ist gegeben durch

.

.

Diese Varianz wird minimal wenn die Summe im Nenner maximal wird.

Matrixschreibweis

Der Modellcharakter des einfachen linearen Regressionsmodells wird besonders in der Matrixschreibweise mit der Datenmatrix deutlich:

(

(mit

Diese Darstellung erleichtert die Verallgemeinerung auf mehrere Einflussgrößen (multiple lineare Regression).

Verhältnis zur multiplen linearen Regression

Die lineare Einfachregression ist ein Spezialfall der multiplen linearen Regression. Das multiple lineare Regressionsmodell

,

,

stellt eine Verallgemeinerung der linearen Einfachregression bzgl. der Anzahl

der Regressoren dar. Hierbei ist  die Anzahl der Regressionsparameter. Für

die Anzahl der Regressionsparameter. Für  ,

ergibt sich die lineare Einfachregression.

,

ergibt sich die lineare Einfachregression.

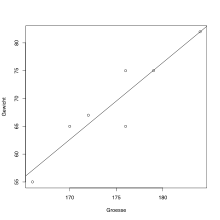

Lineare Einfachregression in R

Als einfaches Beispiel wird der Korrelationskoeffizient zweier Datenreihen berechnet:

# Groesse wird als numerischer Vektor

# durch den Zuweisungsoperator "<-" definiert:

Groesse <- c(176, 166, 172, 184, 179, 170, 176)

# Gewicht wird als numerischer Vektor definiert:

Gewicht <- c(65, 55, 67, 82, 75, 65, 75)

# Berechnung des Korrelationskoeffizienten nach Pearson mit der Funktion "cor":

cor(Gewicht, Groesse, method = "pearson")

Das Ergebnis lautet 0.9295038.

Mithilfe der Statistiksoftware R kann eine lineare Einfachregression durchgeführt werden. Dies kann in R durch die Funktion lm ausgeführt werden, wobei die abhängige Variable von den unabhängigen Variablen durch die Tilde getrennt wird. Die Funktion summary gibt die Koeffizienten der Regression und weitere Statistiken hierzu aus:

# Lineare Regression mit Gewicht als Zielvariable

# Ergebnis wird als reg gespeichert:

reg <- lm(Gewicht~Groesse)

# Ausgabe der Ergebnisse der obigen linearen Regression:

summary(reg)

Diagramme lassen sich einfach erzeugen:

# Streudiagramm der Daten:

plot(Gewicht~Groesse)

# Regressionsgerade hinzufügen:

abline(reg)

Siehe auch

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 03.07. 2025