Standardfehler

Der Standardfehler oder Stichprobenfehler ist ein Streuungsmaß für

eine Schätzfunktion

der Grundgesamtheit.

Der Standardfehler ist definiert als die Standardabweichung

der Grundgesamtheit.

Der Standardfehler ist definiert als die Standardabweichung

der Schätzfunktion,

der Schätzfunktion,  ,

das heißt also die positive Quadratwurzel

aus der Varianz.

In den Naturwissenschaften und der Metrologie wird auch der durch den GUM [1] geprägte Begriff

Standardunsicherheit

verwendet.

,

das heißt also die positive Quadratwurzel

aus der Varianz.

In den Naturwissenschaften und der Metrologie wird auch der durch den GUM [1] geprägte Begriff

Standardunsicherheit

verwendet.

Bei einem erwartungstreuen Schätzer ist daher der Standardfehler ein Maß für die durchschnittliche Abweichung des geschätzten Parameterwertes vom wahren Parameterwert. Je kleiner der Standardfehler ist, desto genauer kann der unbekannte Parameter mit Hilfe der Schätzfunktion geschätzt werden. Der Standardfehler hängt unter anderem ab von

- dem Stichprobenumfang und

- der Varianz in der Grundgesamtheit.

Allgemein gilt: Je größer der Stichprobenumfang, desto kleiner der Standardfehler; je kleiner die Varianz, desto kleiner der Standardfehler.

Eine wichtige Rolle spielt der Standardfehler auch bei der Berechnung von Schätzfehlern, Konfidenzintervallen und Teststatistiken.

Interpretation

Der Standardfehler liefert eine Aussage über die Güte des geschätzten Parameters. Je mehr Einzelwerte es gibt, desto kleiner ist der Standardfehler, und umso genauer kann der unbekannte Parameter geschätzt werden. Der Standardfehler macht die gemessene Streuung (Standardabweichung) zweier Datensätze mit unterschiedlichen Stichprobenumfängen vergleichbar, indem er die Standardabweichung auf den Stichprobenumfang normiert.

Wird mit Hilfe von mehreren Stichproben der unbekannte Parameter geschätzt, so werden die Ergebnisse von Stichprobe zu Stichprobe variieren. Natürlich stammt diese Variation nicht von einer Variation des unbekannten Parameters (denn der ist fix), sondern von Zufallseinflüssen, z.B. Messungenauigkeiten. Der Standardfehler ist die Standardabweichung der geschätzten Parameter in vielen Stichproben. Im Allgemeinen gilt: Für eine Halbierung des Standardfehlers ist eine Vervierfachung des Stichprobenumfangs nötig.

Im Gegensatz dazu bildet die Standardabweichung die in einer Grundgesamtheit tatsächlich vorhandene Streuung ab, die auch bei höchster Messgenauigkeit und unendlich vielen Einzelmessungen vorhanden ist (z.B. bei Gewichtsverteilung, Größenverteilung, Monatseinkommen). Sie zeigt, ob die Einzelwerte nahe beieinander liegen oder eine starke Spreizung der Daten vorliegt.

Beispiel

Angenommen, man untersucht die Grundgesamtheit von Kindern, die Gymnasien

besuchen, hinsichtlich ihrer Intelligenzleistung. Der unbekannte Parameter ist

also die mittlere Intelligenzleistung der Kinder, die ein Gymnasium besuchen.

Wenn nun zufällig aus dieser Grundgesamtheit eine Stichprobe des Umfanges  (also mit

Kindern) gezogen wird, dann kann man aus allen

Messergebnissen den Mittelwert

berechnen. Wenn nun nach dieser Stichprobe noch eine weitere, zufällig gezogene

Stichprobe mit der gleichen Anzahl von

Kindern gezogen und deren Mittelwert ermittelt wird, so werden die beiden

Mittelwerte nicht exakt übereinstimmen. Zieht man noch eine Vielzahl weiterer

zufälliger Stichproben des Umfanges ,

dann kann die Streuung aller empirisch ermittelten Mittelwerte um den Mittelwert

der Grundgesamtheit ermittelt werden. Diese Streuung ist der Standardfehler. Da

der Mittelwert der Stichprobenmittelwerte der beste Schätzer für den Mittelwert

der Grundgesamtheit ist, entspricht der Standardfehler der Streuung der

empirischen Mittelwerte um den Mittelwert der Grundgesamtheit. Er bildet nicht

die Intelligenzstreuung der Kinder, sondern die Genauigkeit des errechneten

Mittelwerts ab.

(also mit

Kindern) gezogen wird, dann kann man aus allen

Messergebnissen den Mittelwert

berechnen. Wenn nun nach dieser Stichprobe noch eine weitere, zufällig gezogene

Stichprobe mit der gleichen Anzahl von

Kindern gezogen und deren Mittelwert ermittelt wird, so werden die beiden

Mittelwerte nicht exakt übereinstimmen. Zieht man noch eine Vielzahl weiterer

zufälliger Stichproben des Umfanges ,

dann kann die Streuung aller empirisch ermittelten Mittelwerte um den Mittelwert

der Grundgesamtheit ermittelt werden. Diese Streuung ist der Standardfehler. Da

der Mittelwert der Stichprobenmittelwerte der beste Schätzer für den Mittelwert

der Grundgesamtheit ist, entspricht der Standardfehler der Streuung der

empirischen Mittelwerte um den Mittelwert der Grundgesamtheit. Er bildet nicht

die Intelligenzstreuung der Kinder, sondern die Genauigkeit des errechneten

Mittelwerts ab.

Notation

Für den Standardfehler benutzt man verschiedene Bezeichnungen um ihn von der

Standardabweichung  der Grundgesamtheit zu unterscheiden und um zu verdeutlichen, dass es sich um

die Streuung des geschätzten Parameters von Stichproben handelt:

der Grundgesamtheit zu unterscheiden und um zu verdeutlichen, dass es sich um

die Streuung des geschätzten Parameters von Stichproben handelt:

,

, oder

oder .

.

Schätzung

Da in den Standardfehler die Standardabweichung

der Grundgesamtheit eingeht, muss für eine Schätzung des Standardfehlers die

Standardabweichung in der Grundgesamtheit mit einem möglichst erwartungstreuen

Schätzer derselben geschätzt werden.

Konfidenzintervalle und Tests

Der Standardfehler spielt auch eine wichtige Rolle bei Konfidenzintervallen

und Tests. Wenn

die Schätzfunktion

erwartungstreu

und zumindest approximativ normalverteilt

( )

ist, dann ist

)

ist, dann ist

.

.

Auf dieser Basis lassen sich  -Konfidenzintervalle

für den Parameter

angeben:

-Konfidenzintervalle

für den Parameter

angeben:

bzw. Tests formulieren, z. B. ob der Parameter einen bestimmten Wert  annimmt:

annimmt:

vs.

vs.

und die Teststatistik ergibt sich zu:

.

.

ist das

ist das  -Quantil

der Standardnormalverteilung und sind auch der kritische

Wert für den formulierten Test. In der Regel muss

aus der Stichprobe geschätzt werden, so dass

-Quantil

der Standardnormalverteilung und sind auch der kritische

Wert für den formulierten Test. In der Regel muss

aus der Stichprobe geschätzt werden, so dass

gilt, wobei

die Anzahl der Beobachtungen ist. Für  kann die t-Verteilung

durch die Standardnormalverteilung approximiert werden.

kann die t-Verteilung

durch die Standardnormalverteilung approximiert werden.

Standardfehler des arithmetischen Mittels

Der Standardfehler des arithmetischen Mittels ist gleich

,

,

wobei

die Standardabweichung einer einzelnen Messung bezeichnet.

Herleitung

Der Mittelwert einer Stichprobe vom Umfang

ist definiert durch

Betrachtet man die Schätzfunktion

mit unabhängigen,

identisch verteilten Zufallsvariablen  mit endlicher Varianz

mit endlicher Varianz  ,

so ist der Standardfehler definiert als die Wurzel aus der Varianz von

,

so ist der Standardfehler definiert als die Wurzel aus der Varianz von  .

Man berechnet unter Verwendung der Rechenregeln

für Varianzen und der Gleichung

von Bienaymé:

.

Man berechnet unter Verwendung der Rechenregeln

für Varianzen und der Gleichung

von Bienaymé:

woraus die Formel für den Standardfehler folgt. Falls  gilt, so folgt analog

gilt, so folgt analog

.

.

Berechnung

von

Unterstellt man eine Stichprobenverteilung, so kann der Standardfehler anhand der Varianz der Stichprobenverteilung berechnet werden:

- bei der Binomialverteilung

mit Parametern

,

,

- bei der Exponentialverteilung

mit Parameter

(Erwartungswert = Standardabweichung =

(Erwartungswert = Standardabweichung =  ):

):

- und bei der Poisson-Verteilung

mit Parameter

(Erwartungswert = Varianz = ):

Dabei bezeichnen

die Standardfehler der jeweiligen Verteilung, und

die Standardfehler der jeweiligen Verteilung, und-

den Stichprobenumfang.

Soll der Standardfehler für den Mittelwert geschätzt werden, dann wird die

Varianz

mit der korrigierten

Stichprobenvarianz geschätzt.

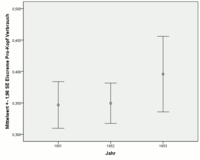

Beispiel

Für die Eiscreme-Daten wurde für den Pro-Kopf-Verbrauch von Eiscreme (gemessen in Pint) das arithmetische Mittel, dessen Standardfehler und die Standardabweichung für die Jahre 1951, 1952 und 1953 berechnet.

| Jahr | Mittelwert | Standardfehler des Mittelwerts |

Standard- abweichung |

Anzahl der Beobachtungen |

|---|---|---|---|---|

| 1951 | 0,34680 | 0,01891 | 0,05980 | 10 |

| 1952 | 0,34954 | 0,01636 | 0,05899 | 13 |

| 1953 | 0,39586 | 0,03064 | 0,08106 | 7 |

Für die Jahre 1951 und 1952 sind die geschätzten Mittelwerte und Standardabweichungen sowie die Beobachtungszahlen etwa gleich. Deswegen ergeben die geschätzten Standardfehler auch etwa den gleichen Wert. Im Jahr 1953 sind zum einen die Beobachtungszahlen geringer als auch die Standardabweichung größer. Daher ist der Standardfehler fast doppelt so groß wie die Standardfehler aus den Jahren 1951 und 1952.

Die grafische Darstellung kann mittels eines Fehlerbalkendiagramms

erfolgen. Rechts werden die 95 %-Schätzintervalle für die Jahre 1951, 1952

und 1953 dargestellt. Wenn die Stichprobenfunktion

zumindest approximativ normalverteilt ist, dann sind die

95 %-Schätzintervalle gegeben durch

zumindest approximativ normalverteilt ist, dann sind die

95 %-Schätzintervalle gegeben durch  mit

mit  und

und  die Stichprobenmittelwerte und

die Stichprobenmittelwerte und  die Stichprobenvarianzen.

die Stichprobenvarianzen.

Auch hier sieht man deutlich, dass der Mittelwert 1953 ungenauer geschätzt werden kann als die Mittelwerte von 1951 und 1952 (längerer Balken für 1953).

Standardfehler der Regressionskoeffizienten im einfachen Regressionsmodell

Im klassischen

Regressionsmodell für die einfache

lineare Regression  wird vorausgesetzt, dass

wird vorausgesetzt, dass

- die Störterme

normalverteilt

sind,

normalverteilt

sind, - die Störterme unabhängig sind und

- die Werte

fix sind (also keine Zufallsvariablen),

fix sind (also keine Zufallsvariablen),

wobei  die gemachten Beobachtungen durchläuft. Für die Schätzfunktionen

die gemachten Beobachtungen durchläuft. Für die Schätzfunktionen

und

und

ergibt sich dann

und

und  .

.

Die Standardfehler der Regressionskoeffizienten ergeben sich zu

und

.

.

Beispiel: Für die Eiscreme-Daten wurde für den Pro-Kopf-Verbrauch von Eiscreme (gemessen in halbe Liter) eine einfache lineare Regression mit der mittleren Wochentemperatur (in Fahrenheit) als unabhängige Variable durchgeführt. Die Schätzung des Regressionsmodells ergab:

.

.

| Modell | Nicht standardisierte Koeffizienten | Standardisierte Koeffizienten |

T | Sig. | |

|---|---|---|---|---|---|

| Regressionskoeffizienten | Standardfehler | ||||

| Konstante | 0,20686 | 0,02470 | 8,375 | 0,000 | |

| Temperatur | 0,00311 | 0,00048 | 0,776 | 6,502 | 0,000 |

Zwar ist der geschätzte Regressionkoeffizient für die mittlere Wochentemperatur sehr klein, jedoch ergab der geschätzte Standardfehler einen noch kleineren Wert. Die Genauigkeit, mit der der Regressionskoeffizient geschätzt wird, ist gut 6,5 mal so klein wie der Koeffizient selbst.

Anmerkungen

- ↑ GUM ist die Abkürzung für den 1993 veröffentlichten und zuletzt 2008 überarbeiteten ISO/BIPM-Leitfaden „Guide to the Expression of Uncertainty in Measurement“. Die Technische Regel ISO/IEC Guide 98-3:2008-09 Messunsicherheit – Teil 3: Leitfaden zur Angabe der Unsicherheit beim Messen ist identisch mit dem frei verfügbaren Leitfaden JCGM 100:2008 Evaluation of measurement data — Guide to the expression of uncertainty in measurement.

Siehe auch

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 29.09. 2023