Erklärte Quadratsumme

In der Statistik ist die (durch die

Regression)

erklärte Quadratsumme, bzw. erklärte Abweichungsquadratsumme, kurz

SQE für Summe der Quadrate der Erklärten

Abweichungen (englisch

sum of squared explained deviations, kurz SSE oder explained

sum of squares, kurz ESS), Summe der

Abweichungsquadrate der  -Werte, kurz

-Werte, kurz  ,

bzw. SAQErklärt, oft auch Modellquadratsumme

oder Regressionsquadratsumme, die Quadratsumme der Schätzwerte bzw.

Regresswerte. Sie wird berechnet als Summe der Quadrate der

zentrierten

Schätzwerte und kann als „Gesamtvariation der Schätzwerte

,

bzw. SAQErklärt, oft auch Modellquadratsumme

oder Regressionsquadratsumme, die Quadratsumme der Schätzwerte bzw.

Regresswerte. Sie wird berechnet als Summe der Quadrate der

zentrierten

Schätzwerte und kann als „Gesamtvariation der Schätzwerte  “

(„erklärte Variation“) interpretiert werden. Über die genaue Bezeichnung und

ihre Abkürzungen gibt es international keine Einigkeit.

In der deutschsprachigen Literatur wird manchmal die deutsche Bezeichnung mit

englischen Abkürzungen gebraucht.

“

(„erklärte Variation“) interpretiert werden. Über die genaue Bezeichnung und

ihre Abkürzungen gibt es international keine Einigkeit.

In der deutschsprachigen Literatur wird manchmal die deutsche Bezeichnung mit

englischen Abkürzungen gebraucht.

Definition

Die erklärte (Abweichungs-)Quadratsumme bzw.

Regressionsquadratsumme ist definiert als Quadratsumme der durch die

Regressionsfunktion erklärten Abweichungen  :

:

Manchmal findet sich auch die Abkürzung  bzw.

bzw.  .

Dieser Ausdruck, kann allerdings leicht mit der „Residuenquadratsumme“

(englisch

sum of squared residuals) verwechselt werden, die ebenfalls mit

abgekürzt wird.

.

Dieser Ausdruck, kann allerdings leicht mit der „Residuenquadratsumme“

(englisch

sum of squared residuals) verwechselt werden, die ebenfalls mit

abgekürzt wird.

Wenn das zugrundeliegende lineare

Modell ein von Null verschiedenes Absolutglied

enthält, stimmt der empirische Mittelwert der Schätzwerte

enthält, stimmt der empirische Mittelwert der Schätzwerte  mit dem der beobachteten Messwerte

mit dem der beobachteten Messwerte

überein, also

überein, also  (für einen Beweis im multiplen Fall siehe Bestimmtheitsmaß#Matrixschreibweise).

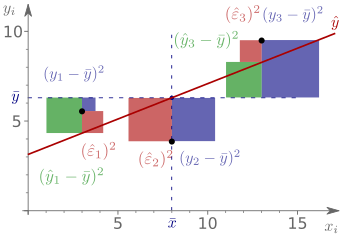

Die erklärte Quadratsumme misst die Streuung der Schätzwerte

um ihren Mittelwert

(für einen Beweis im multiplen Fall siehe Bestimmtheitsmaß#Matrixschreibweise).

Die erklärte Quadratsumme misst die Streuung der Schätzwerte

um ihren Mittelwert  .

Das Verhältnis der durch die

Regression erklärten Quadratsumme zur totalen

Quadratsumme wird Bestimmtheitsmaß

der Regression genannt.

.

Das Verhältnis der durch die

Regression erklärten Quadratsumme zur totalen

Quadratsumme wird Bestimmtheitsmaß

der Regression genannt.

Einfache lineare Regression

In der einfachen

linearen Regression (Modell mit nur einer erklärenden Variable)  lässt sich die erklärte Quadratsumme auch wie folgt ausdrücken:

lässt sich die erklärte Quadratsumme auch wie folgt ausdrücken:

.

.

Hierbei stellen die  die vorhergesagten Werte dar und

die vorhergesagten Werte dar und  ist die Schätzung des Absolutglieds

und

ist die Schätzung des Absolutglieds

und  die Schätzung des Steigungsparameters. Aus dieser Schreibweise lässt sich

erkennen, dass sich die erklärte Quadratsumme auch darstellen lässt als Produkt

aus dem Quadrat

des Bravais-Pearson-Korrelationskoeffizienten

die Schätzung des Steigungsparameters. Aus dieser Schreibweise lässt sich

erkennen, dass sich die erklärte Quadratsumme auch darstellen lässt als Produkt

aus dem Quadrat

des Bravais-Pearson-Korrelationskoeffizienten

und der totalen

Quadratsumme

und der totalen

Quadratsumme  :

:

,

,

wobei

der Kleinste-Quadrate-Schätzer

für die Steigung  der Quotient aus Produktsumme von

der Quotient aus Produktsumme von  und

und  und Quadratsumme von

ist. Um dies zu zeigen, muss zunächst gezeigt werden, dass wenn das

zugrundeliegende lineare

Modell ein von Null verschiedenes Absolutglied

enthält, der empirische Mittelwert der Schätzwerte

mit dem der beobachteten Messwerte

übereinstimmt. Dies gilt, wegen

und Quadratsumme von

ist. Um dies zu zeigen, muss zunächst gezeigt werden, dass wenn das

zugrundeliegende lineare

Modell ein von Null verschiedenes Absolutglied

enthält, der empirische Mittelwert der Schätzwerte

mit dem der beobachteten Messwerte

übereinstimmt. Dies gilt, wegen

und daher

,

,

wobei der letzte Schritt aus der Tatsache folgt, dass sich

auch schreiben lässt als:

.

.

Durch die Quadratsummenzerlegung

bzw.

bzw.  kann man durch ersetzen von

in

auf diesem Wege ebenfalls die Folgende Darstellung für die Residuenquadratsumme

finden:

kann man durch ersetzen von

in

auf diesem Wege ebenfalls die Folgende Darstellung für die Residuenquadratsumme

finden:

.

.

Matrixschreibweise

In Matrixschreibweise kann die erklärte Quadratsumme wie folgt ausgedrückt werden

.

.

Hierbei ist  ein Vektor mit

den Elementen

ein Vektor mit

den Elementen  und

und  ist definiert durch

ist definiert durch  ,

wobei

,

wobei  den Kleinste-Quadrate-Schätzvektor

und

den Kleinste-Quadrate-Schätzvektor

und  die Datenmatrix darstellt.

die Datenmatrix darstellt.

Literatur

- Moosmüller, Gertrud. Methoden der empirischen Wirtschaftsforschung. Pearson Deutschland GmbH, 2008.

- Ludwig Fahrmeir, Rita Künstler, Iris Pigeot, Gerhard Tutz: Statistik. Der Weg zur Datenanalyse. 8., überarb. und erg. Auflage. Springer Spektrum, Berlin/ Heidelberg 2016, ISBN 978-3-662-50371-3.

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 23.10. 2022