Geometrische Verteilung

| Geometrische Verteilung | |

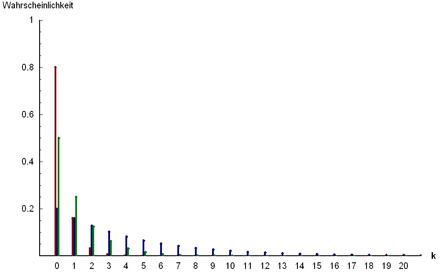

Wahrscheinlichkeitsverteilung

(blau),

(blau),  (grün) und

(grün) und  (rot)

(rot) | |

| Verteilungsfunktion | |

| Parameter | p ∈ (0,1) — Einzel-Erfolgs-Wahrscheinlichkeit |

|---|---|

| Erwartungswert |  (A) bzw.

(A) bzw.  (B)

(B) |

| Varianz |

|

| Schiefe |

|

| Wölbung |

|

Die geometrische Verteilung ist eine Wahrscheinlichkeitsverteilung in der Stochastik, die univariat ist und zu den diskreten Wahrscheinlichkeitsverteilungen zählt. Sie wird aus unabhängigen Bernoulli-Experimenten abgeleitet und in zwei Varianten definiert:

- Variante A

- die Wahrscheinlichkeitsverteilung der Anzahl

der Bernoulli-Versuche, die notwendig sind, um einen Erfolg zu haben. Diese

Verteilung ist auf der Menge

der Bernoulli-Versuche, die notwendig sind, um einen Erfolg zu haben. Diese

Verteilung ist auf der Menge  definiert.

definiert. - Variante B

- die Wahrscheinlichkeitsverteilung der Anzahl

der Fehlversuche vor dem ersten Erfolg. Diese Verteilung ist auf der Menge

der Fehlversuche vor dem ersten Erfolg. Diese Verteilung ist auf der Menge

definiert.

definiert.

Die beiden Varianten stehen in der Beziehung  .

Welche davon man „geometrische Verteilung“ nennt, wird entweder vorher

festgelegt oder man wählt diejenige, die gerade zweckmäßiger ist.

.

Welche davon man „geometrische Verteilung“ nennt, wird entweder vorher

festgelegt oder man wählt diejenige, die gerade zweckmäßiger ist.

Die geometrische Verteilung wird verwendet:

- bei der Analyse der Wartezeiten bis zum Eintreffen eines bestimmten

Ereignisses.

- bei der Lebensdauerbestimmung von Geräten und Bauteilen, d.h. dem Warten bis zum ersten Ausfall

- bei der Bestimmung der Anzahl häufiger Ereignisse zwischen unmittelbar

aufeinanderfolgenden seltenen Ereignissen wie zum Beispiel Fehlern:

- Bestimmung der Zuverlässigkeit von Geräten (MTBF)

- Bestimmung des Risikos in der Versicherungsmathematik

- Bestimmung der Fehlerrate in der Datenübertragung, zum Beispiel Anzahl der erfolgreich übertragenen TCP-Pakete zwischen zwei Paketen mit Retransmission

Definition der geometrischen Verteilung

Eine diskrete Zufallsgröße

oder

mit dem Parameter  (Wahrscheinlichkeit für einen Erfolg),

(Wahrscheinlichkeit für einen Erfolg),  (Wahrscheinlichkeit für einen Misserfolg) genügt der geometrischen Verteilung

(Wahrscheinlichkeit für einen Misserfolg) genügt der geometrischen Verteilung

,

wenn:

,

wenn:

- Variante A

- Für die Wahrscheinlichkeit, dass man genau

Versuche benötigt, um zum ersten Erfolg zu kommen, gilt

Versuche benötigt, um zum ersten Erfolg zu kommen, gilt

- Variante B

- Für die Wahrscheinlichkeit,

Fehlversuche vor dem ersten Erfolg zu haben, gilt

In beiden Fällen bilden die Werte für die Wahrscheinlichkeiten eine geometrische Folge.

Damit besitzt die geometrische Verteilung die folgenden Verteilungsfunktionen

- Variante A

- Variante B

Eigenschaften

Erwartungswert

Die Erwartungswerte der beiden geometrischen Verteilungen sind

- Variante A

- Variante B

.

.

Der Erwartungswert kann auf verschiedene Weisen hergeleitet werden:

.

.

.

.

- Dabei ist

,

da

,

da  die Wahrscheinlichkeitsfunktion

ist.

die Wahrscheinlichkeitsfunktion

ist.

- Der Erwartungswert

lässt sich per Fallunterscheidung zerlegen. Mit Wahrscheinlichkeit

geht das erste Experiment erfolgreich aus, das heißt,

wird mit 1 realisiert. Mit Wahrscheinlichkeit

lässt sich per Fallunterscheidung zerlegen. Mit Wahrscheinlichkeit

geht das erste Experiment erfolgreich aus, das heißt,

wird mit 1 realisiert. Mit Wahrscheinlichkeit  ist das erste Experiment erfolglos, aber der Erwartungswert für die Anzahl der

dann noch folgenden Experimente ist wegen der Gedächtnislosigkeit

wiederum .

Also gilt

ist das erste Experiment erfolglos, aber der Erwartungswert für die Anzahl der

dann noch folgenden Experimente ist wegen der Gedächtnislosigkeit

wiederum .

Also gilt

,

also .

,

also .

- Führt man

Experimente durch, so ist der Erwartungswert für die Anzahl der erfolgreichen

Experimente

.

Daher ist der zu erwartende Abstand zwischen zwei erfolgreichen Experimenten

(einschließlich eines erfolgreichen Experimentes)

.

Daher ist der zu erwartende Abstand zwischen zwei erfolgreichen Experimenten

(einschließlich eines erfolgreichen Experimentes)  ,

also

,

also  .

.

Varianz

Die Varianzen der beiden geometrischen Verteilungen sind

.

.

Die Herleitung kann erfolgen über

|

|

| |

| |

| |

| |

| |

. .

|

Gedächtnislosigkeit

Die geometrische Verteilung ist eine gedächtnislose Verteilung, d.h., es gilt für

Variante A

Variante B

Ist also von einer geometrisch verteilten Zufallsvariablen bekannt, dass sie

größer als der Wert

ist (Variante A) bzw. mindestens den Wert

hat (Variante B), so ist die Wahrscheinlichkeit, dass sie diesen Wert um  übertrifft, genau so groß wie die, dass eine identische Zufallsvariable

überhaupt den Wert

annimmt.

übertrifft, genau so groß wie die, dass eine identische Zufallsvariable

überhaupt den Wert

annimmt.

Die Gedächtnislosigkeit ist eine definierende Eigenschaft; die geometrische Verteilung ist also die einzig mögliche gedächtnislose diskrete Verteilung. Ihr stetiges Pendant hierbei ist die Exponentialverteilung.

Bezug zur Reproduktivität

Die Summe  unabhängiger geometrisch verteilter Zufallsgrößen

unabhängiger geometrisch verteilter Zufallsgrößen  mit demselben Parameter

ist nicht geometrisch verteilt, sondern negativ

binomialverteilt. Somit ist die Familie der geometrischen

Wahrscheinlichkeitsverteilungen nicht reproduktiv.

mit demselben Parameter

ist nicht geometrisch verteilt, sondern negativ

binomialverteilt. Somit ist die Familie der geometrischen

Wahrscheinlichkeitsverteilungen nicht reproduktiv.

Schiefe

Die Schiefe ergibt sich für beide Varianten zu:

.

.

Wölbung

Die Wölbung lässt sich für beide Varianten ebenfalls geschlossen darstellen als

.

.

Damit ist der Exzess

.

.

Modus

- Variante A

Bei Variante A ist der Modus 1.

- Variante B

Bei Variante B ist der Modus 0.

Median

- Variante A

Bei Variante A ist der Median

.

.

Hierbei ist  die Gaussklammer.

Der Median ist nicht notwendigerweise eindeutig.

die Gaussklammer.

Der Median ist nicht notwendigerweise eindeutig.

- Variante B

Hier ist der Median

.

.

Auch er muss nicht eindeutig sein.

Entropie

Die Entropie beider Varianten ist

.

.

Charakteristische Funktion

Die charakteristische Funktion hat die Form

- Variante A

.

.- Variante B

.

.

Momenterzeugende Funktion

Die momenterzeugende Funktion der geometrischen Verteilung ist

- Variante A

- Variante B

- >

.

.

Wahrscheinlichkeitserzeugende Funktion

Die wahrscheinlichkeitserzeugende Funktion der geometrischen Verteilung ist

- Variante A

- Variante B

.

.

Beziehungen zu anderen Verteilungen

Beziehung zur negativen Binomialverteilung

Verallgemeinerung auf mehrere Erfolge

Eine Verallgemeinerung der

geometrischen Verteilung stellt die negative

Binomialverteilung dar, die die Wahrscheinlichkeit angibt, dass für  Erfolge

Versuche notwendig sind bzw. (in einer alternativen Darstellung) dass der -te

Erfolg eintritt, nachdem bereits

Erfolge

Versuche notwendig sind bzw. (in einer alternativen Darstellung) dass der -te

Erfolg eintritt, nachdem bereits  Misserfolge eingetreten sind.

Misserfolge eingetreten sind.

Umgekehrt ist die geometrische Verteilung eine negative Binomialverteilung

mit  .

Somit gilt für die Faltung

der geometrische Verteilung

.

Somit gilt für die Faltung

der geometrische Verteilung  .

.

Beziehung zur Exponentialverteilung

Konvergenz der geometrischen Verteilung

Für eine Folge  geometrisch verteilter Zufallsvariablen mit Parametern

geometrisch verteilter Zufallsvariablen mit Parametern  gelte

gelte  mit einer positiven Konstante

mit einer positiven Konstante  .

Dann konvergiert

die Folge

.

Dann konvergiert

die Folge  für große

gegen eine exponentialverteilte

Zufallsvariable mit Parameter .

für große

gegen eine exponentialverteilte

Zufallsvariable mit Parameter .

In Analogie zur diskreten geometrischen Verteilung bestimmt die stetige Exponentialverteilung die Wartezeit bis zum ersten Eintreffen eines seltenen Poisson-verteilten Ereignisses. Die Exponentialverteilung ist also das kontinuierliche Analogon zur diskreten geometrischen Verteilung.

Beziehung zur zusammengesetzten Poisson-Verteilung

Die geometrische Verteilung in der Variante B entsteht als Spezialfall der zusammengesetzten

Poisson-Verteilung in Kombination mit der logarithmischen

Verteilung. Als Parameter wählt man  und

und  .

Damit ist die geometrische Verteilung auch unendlich

teilbar.

.

Damit ist die geometrische Verteilung auch unendlich

teilbar.

Beziehung zum Urnenmodell

Die geometrische Verteilung lässt sich aus dem Urnenmodell

herleiten, wenn  ist. Dann entsteht die geometrische Verteilung beim Ziehen mit Zurücklegen aus

einer Urne mit

ist. Dann entsteht die geometrische Verteilung beim Ziehen mit Zurücklegen aus

einer Urne mit  Kugeln, von denen

Kugeln, von denen  markiert sind. Sie ist dann die Wartezeit auf den ersten Erfolg.

markiert sind. Sie ist dann die Wartezeit auf den ersten Erfolg.

Zufallszahlen

Zufallszahlen zur geometrischen Verteilung werden üblicherweise mit Hilfe der

Inversionsmethode

erzeugt. Diese Methode bietet sich bei der geometrischen Verteilung besonders

an, da die Einzelwahrscheinlichkeiten der einfachen Rekursion

genügen. Die Inversionsmethode ist hier also nur mit rationalen Operationen (Addition, Multiplikation) und ohne

die Verteilungsfunktion vorher zu berechnen und abzuspeichern durchführbar, was

einen schnellen Algorithmus zur Simulation garantiert.

genügen. Die Inversionsmethode ist hier also nur mit rationalen Operationen (Addition, Multiplikation) und ohne

die Verteilungsfunktion vorher zu berechnen und abzuspeichern durchführbar, was

einen schnellen Algorithmus zur Simulation garantiert.

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 19.06. 2022