Inversionsmethode

Die Inversionsmethode ist ein Simulationsverfahren, um aus gleichverteilten Zufallszahlen andere Wahrscheinlichkeitsverteilungen zu erzeugen.

Intention

Die Erzeugung dieser Zufallszahlen wird durch künstlich herbeigeführte Realisierungen einer statistischen Zufallsvariablen nachgestellt. Man kann Zufallszahlen verschiedener diskreter und stetiger Wahrscheinlichkeitsverteilungen erzeugen. Diese Folgen von Zufallszahlen werden beispielsweise verwendet, um das Verhalten komplexer Systeme, die man nur unter Schwierigkeiten mit mathematischen Funktionen analysieren kann, zu untersuchen. Beispiele wären die Warteschlangentheorie oder die Verteilung von bestimmten Stichprobenfunktionen, etwa der nichtzentralen Betaverteilung.

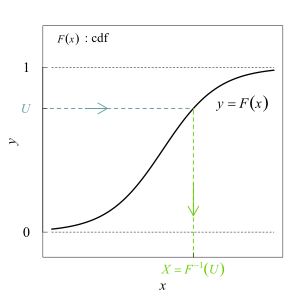

Die Basis für die Erzeugung der Zufallszahl  einer bestimmten Verteilung

einer bestimmten Verteilung  ist in der Regel eine Rechteckverteilung oder Gleichverteilung

im Intervall

ist in der Regel eine Rechteckverteilung oder Gleichverteilung

im Intervall

![[0,1]](/svg/738f7d23bb2d9642bab520020873cccbef49768d.svg) .

Ausgehend davon, dass auch die Verteilungsfunktion

einen Bildbereich

zwischen Null und Eins aufweist, wählt man nun in diesem Intervall zufällig eine

Zahl, die man als Wert der gewählten Wahrscheinlichkeitsverteilung

interpretiert und damit den dazugehörigen Wert der Zufallsvariablen selbst, ihr

sogenanntes Quantil,

als die letztlich gesuchte Zufallszahl findet (die diese Zahl liefernde

Quantilfunktion ist dabei also nichts anderes als die Umkehrfunktion der

entsprechenden Verteilungsfunktion).

.

Ausgehend davon, dass auch die Verteilungsfunktion

einen Bildbereich

zwischen Null und Eins aufweist, wählt man nun in diesem Intervall zufällig eine

Zahl, die man als Wert der gewählten Wahrscheinlichkeitsverteilung

interpretiert und damit den dazugehörigen Wert der Zufallsvariablen selbst, ihr

sogenanntes Quantil,

als die letztlich gesuchte Zufallszahl findet (die diese Zahl liefernde

Quantilfunktion ist dabei also nichts anderes als die Umkehrfunktion der

entsprechenden Verteilungsfunktion).

Simulationslemma

Formulierung

.

.Die Inversionsmethode basiert auf dem Simulationslemma, einem Lemma, das besagt, dass man aus einer gleichverteilten Zufallsvariablen eine Zufallsvariable mit einer anderen Verteilungsfunktion erzeugen kann.

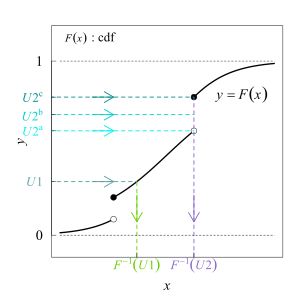

Sei

eine Verteilungsfunktion und  eine Wahrscheinlichkeit (also eine Zahl aus dem Intervall ).

Das -Quantil

beziehungsweise die Quantilfunktion

der Verteilungsfunktion

eine Wahrscheinlichkeit (also eine Zahl aus dem Intervall ).

Das -Quantil

beziehungsweise die Quantilfunktion

der Verteilungsfunktion  ist definiert als

ist definiert als

.

.

Falls für  die Menge auf der rechten Seite leer und das Infimum nicht

definiert ist, setzt man

die Menge auf der rechten Seite leer und das Infimum nicht

definiert ist, setzt man  .

.

Sei nun  eine auf dem Intervall

gleichverteilte Zufallsvariable.

eine auf dem Intervall

gleichverteilte Zufallsvariable.

Dann ist  eine reelle Zufallsvariable, die der Verteilungsfunktion

genügt.

eine reelle Zufallsvariable, die der Verteilungsfunktion

genügt.

Die Quantilfunktion  wird benötigt, um auch den Fall einer nicht injektiven

Verteilungsfunktion, etwa der einer diskreten Zufallsvariablen, mit abzudecken.

Ist die Verteilungsfunktion streng

monoton steigend, kann die gewöhnliche Umkehrfunktion

der Verteilung verwendet werden.

wird benötigt, um auch den Fall einer nicht injektiven

Verteilungsfunktion, etwa der einer diskreten Zufallsvariablen, mit abzudecken.

Ist die Verteilungsfunktion streng

monoton steigend, kann die gewöhnliche Umkehrfunktion

der Verteilung verwendet werden.

Beweis

Zwar ist

nicht im strengen Sinne eine Umkehrabbildung zu ,

aber dennoch gilt wenigstens

wegen der rechtsseitigen Stetigkeit von .

Damit gilt aber

.

.

Der letzte Schritt ist korrekt, da

laut Annahme eine stetig gleichverteilte Zufallszahl auf dem Intervall

ist und daher  für alle

für alle ![y\in [0,1]](/svg/75565b2f1c9aa708980c991de7726f71e1e8c556.svg) gilt.

gilt.

Fazit

Viele Verteilungsfunktionen lassen sich unter Ausnutzung des Simulationslemmas aus gleichverteilten Zufallszahlen erzeugen. Allerdings ist es zu vielen Verteilungsfunktionen in der Praxis nicht möglich, mit vertretbarem Aufwand die Quantilfunktion zu bestimmen.

Anwendung bei diskreter Verteilung

Zugrunde liegen den Beispielen Zufallszahlen aus dem Intervall .

Beispiel einer Verteilung mit zwei Werten

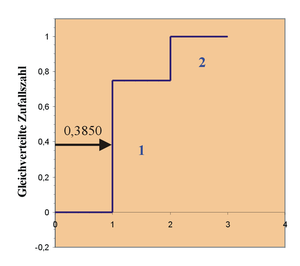

In einer Porzellanfabrik werden Kaffeekannen hergestellt. Die Henkel und Schnäbel der Kannen werden vor dem Brennen von Hand angeklebt. Erfahrungsgemäß sind 25 % der Teile nicht ordnungsgemäß befestigt. Nach dem Brennen werden die Kannen nacheinander geprüft.

- Ist die Kanne in Ordnung, wird eine Eins vergeben: Das ist in 75 % aller Kannen der Fall.

- Ist sie zu beanstanden, vergibt der Prüfer eine Zwei: Das kommt bei 25 % aller Kannen vor.

Wir wollen nun eine Folge von Kannen simulieren:

Definieren wir die obige Vorgabe als Verteilung einer Zufallsvariablen  :

:

- Für alle anderen Werte von

ist

.

.

Man könnte nun so vorgehen: Es wird eine Zufallszahl  (

( )

im Intervall

erzeugt. Liegt

zwischen 0 und 0,75, bekommt die Zufallszahl

den Wert 1, sonst den Wert 2. Auf diese Weise erzeugen wir 75 % Einsen und 25 %

Zweien. Es ergibt sich also beispielsweise in der Tabelle unten eine Folge von

(1;2)-Zufallszahlen. Die Grafik verdeutlicht den Vorgang der Zuordnung anhand

des ersten Wertes. Die Gleichverteilung produzierte ein

)

im Intervall

erzeugt. Liegt

zwischen 0 und 0,75, bekommt die Zufallszahl

den Wert 1, sonst den Wert 2. Auf diese Weise erzeugen wir 75 % Einsen und 25 %

Zweien. Es ergibt sich also beispielsweise in der Tabelle unten eine Folge von

(1;2)-Zufallszahlen. Die Grafik verdeutlicht den Vorgang der Zuordnung anhand

des ersten Wertes. Die Gleichverteilung produzierte ein  .

Hier wird

.

Hier wird  vergeben.

vergeben.

A: Nr. der Kanne B: Gleichverteilte Zufallszahl C: Zustand der Kanne A B C 1 0,39 1 2 0,34 1 3 0,41 1 4 0,93 2 5 0,05 1 6 0,44 1 7 0,95 2 8 0,43 1 9 0,07 1 10 0,77 2 11 0,02 1 12 0,93 2 13 0,68 1 14 0,26 1 15 0,94 2 16 0,88 2 17 0,23 1 18 0,91 2 19 0,51 1 20 0,69 1

Beispiel Poisson-verteilter Zufallszahlen

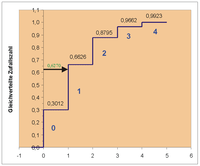

Um den Kundenservice zu optimieren, wird die Zahl der Kunden erfasst, die

innerhalb einer Minute an einen bestimmten Bankschalter kommen. Man weiß aus

Erfahrung, dass pro Minute im Durchschnitt 1,2 Kunden an den Schalter kommen.

Die Zahl der ankommenden Kunden soll simuliert werden. Eine gute Näherung für

die Verteilung ist die Poisson-Verteilung

mit dem Parameter  Kunden/Minute. Ihre Werte für diesen Fall lauten:

Kunden/Minute. Ihre Werte für diesen Fall lauten:

x: Zahl der Kunden in einer Minute f(x): Wahrscheinlichkeit für genau x Kunden F(x): Wahrscheinlichkeit für höchstens x Kunden --- x f(x) F(x) 0 0,3 0,3 1 0,36 0,66 2 0,22 0,88 3 0,09 0,97 4 0,03 0,99 5 ca.0 ca. 1

Analog zu oben verwenden wir hier wieder die Verteilung

für die Simulation.

A: Minuten-Index: B: Gleichverteilte Zufallszahl: F(x) C: Zahl der neu hinzu kommenden Kunden: 1,2 Kunden / Minute: x D: Zahl der verbleibenden Kunden nach Bedienung von 1,5 Kunden / Minute (siehe unten) E: Wie D, gerundet auf ganze Zahlen (siehe unten) ---- A B C D E 1 0,63 1 0 0 2 0,55 1 0 0 3 0,21 0 0 0 4 0,93 3 1,5 2 5 0,85 2 2 2 6 0,96 3 3,5 4 7 0,81 2 4 4 8 0,68 2 4,5 5 9 0,88 2 5 5 10 0,04 0 3,5 4 11 0,51 1 3 3 12 0,07 0 1,5 2 13 0,28 0 0 0 14 0,59 1 0 0 15 0,55 1 0 0 16 0,68 2 0,5 1 17 0,61 1 0 0 18 0,08 0 0 0 19 0,57 1 0 0 20 0,56 1 0 0 21 0,52 1 0 0 22 0,1 0 0 0 23 0,27 0 0 0 24 0,17 0 0 0 25 0,72 2 0,5 1 26 0,06 0 0 0 27 0,55 1 0 0 28 0,92 3 1,5 2 29 0,72 2 2 2 30 0,03 0 0,5 1

In der ersten Minute liegt die gleichverteilte Zufallszahl  zwischen 0,3012 und 0,6626, wie in der Grafik angedeutet. Hier erhält

den Wert 1.

zwischen 0,3012 und 0,6626, wie in der Grafik angedeutet. Hier erhält

den Wert 1.

In der zweiten Minute liegt  wieder zwischen 0,3012 und 0,6626,

erhält wieder den Wert 1 usw.

wieder zwischen 0,3012 und 0,6626,

erhält wieder den Wert 1 usw.

Es ergibt also die Folge der ankommenden Kunden wie in der Tabelle.

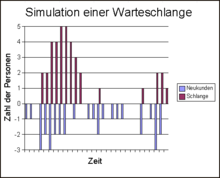

Man könnte nun mit der Simulation untersuchen, ob die Schlange der Kunden sehr groß werden kann, ob man beispielsweise einen weiteren Schalter offenhalten sollte.

Exkurs in die Warteschlangentheorie

In einer sehr vereinfachten Systemsimulation wird die entstehende Warteschlange der Bankkunden untersucht: Im Mittel kommen, wie im Beispiel oben, 1,2 Kunden pro Minute. Bedient werden sollen im Durchschnitt 1,5 Kunden pro Minute. Man könnte vermuten, dass es keine Warteschlangen gibt, weil ja im Mittel mehr Kunden bedient werden als ankommen. Eine Simulation mit der Poisson-Verteilung ergibt aber folgendes Bild:

Es haben sich in einer knappen Stunde Schlangen mit bis zu fünf Personen gebildet. Die Ursache liegt darin, dass die Bearbeitungskapazität in den Zeiträumen nicht genutzt wird, wenn keine Kunden anwesend sind (es gibt keine negativen Kundenzahlen).

Anwendung bei stetiger Verteilung

Für die Verteilung einer stetigen Zufallsvariablen ergibt sich statt einer Treppenfunktion eine stetige, streng monoton steigende Verteilungskurve.

Beispiel einer Gleichverteilung

Gleichverteilte Zufallszahlen aus dem Intervall

werden für die Simulation eines Random

Walk herangezogen. Es gilt dann für die stetige

Gleichverteilung auf den Intervall ![{\displaystyle [-{\tfrac {1}{2}},{\tfrac {1}{2}}]}](/svg/6cb7c3f1928e147f684b9cba323e45f0840c4ef4.svg) :

:

.

.

Anschaulich: Die Zufallszahlen werden um 0,5 vermindert, d.h. ![{\displaystyle [0,1]\to [-{\tfrac {1}{2}},{\tfrac {1}{2}}]}](/svg/3981dcfafbf3140208e5fd7d1fce4b39e455aad1.svg) .

Die Zahlen werden als Schrittlängen interpretiert, die je nach Vorzeichen vorwärts

oder rückwärts gesetzt werden.

.

Die Zahlen werden als Schrittlängen interpretiert, die je nach Vorzeichen vorwärts

oder rückwärts gesetzt werden.

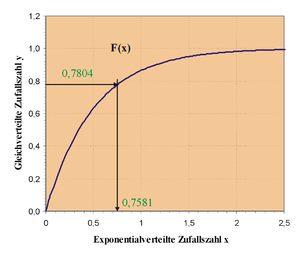

Beispiel für Exponentialverteilung

Die Verteilungsfunktion etwa der Exponentialverteilung ist

Als Umkehrfunktion erhalten wir dann

Die Zeit, die zwischen zwei Anfragen an einen bestimmten Wikipedia-Server

liegt, sei exponentialverteilt mit dem Parameter  .

Es sollen die Zeiten x simuliert werden, die zwischen zwei Anfragen an den

Server liegen. Den Beispielen zugrunde liegen Zufallszahlen aus dem Intervall

.

.

Es sollen die Zeiten x simuliert werden, die zwischen zwei Anfragen an den

Server liegen. Den Beispielen zugrunde liegen Zufallszahlen aus dem Intervall

.

Die Verteilungsfunktion

ist in der Grafik rechts dargestellt. Der Ordinatenwert

entspricht der Zufallszahl  ,

der entsprechende Abszissenwert ist die gesuchte exponentialverteilte

Zufallszahl.

,

der entsprechende Abszissenwert ist die gesuchte exponentialverteilte

Zufallszahl.

Rechnerisch einfacher ist es, mit der Umkehrfunktion

zu arbeiten und zu berücksichtigen, dass sich an den Zufallszahlen

aus dem Intervall

nichts ändert, wenn wir  durch

ersetzen:

durch

ersetzen:

In der Tabelle-1 ist eine Folge von exponentialverteilten Zufallszahlen dargestellt. Die Grafik unten gibt diese Zahlen als Zeitreihe wieder.

Tabelle-1 lambda = 2 Zugriffe / Zeiteinheit A: Index B: exponentialverteilte Zufallszahl C: B aufsummiert = Zeitpunkte des Eintreffens --- A B C 0 0,00 0,00 1 0,58 0,58 2 1,17 1,76 3 0,31 2,07 4 0,02 2,09 5 0,25 2,34 6 1,58 3,92 7 0,15 4,07 8 0,25 4,32 9 0,06 4,38 10 0,17 4,55 11 0,21 4,76 12 0,20 4,96 13 0,70 5,66 14 0,22 5,88 15 0,17 6,05 16 0,42 6,47 17 0,00 6,47 18 1,89 8,36 19 0,40 8,76 20 0,76 9,52 21 0,37 9,88 22 0,53 10,42 23 0,54 10,96 24 0,36 11,32 25 0,41 11,73 26 0,38 12,11 27 1,31 13,42 28 0,13 13,55 29 0,05 13,61 30 1,95 15,55 31 1,60 17,15 32 0,35 17,50 33 0,81 18,31 34 0,29 18,60 35 0,32 18,92 36 0,30 19,22 37 1,43 20,65 38 0,55 21,20 39 0,01 21,21 40 0,33 21,54 41 0,48 22,03 42 1,13 23,16 43 0,97 24,13 44 0,42 24,54 Mittelwert von B: 0,56 (berechnet: 1/lambda = 0,5) Standardabweichung von B: 0,51 (berechnet: 0,5)

Während die zeitliche Abfolge der Zugriffe exponentialverteilt ist, folgt die Zahl der Zugriffe pro Zeiteinheit einer Poisson-Verteilung. Beispielsweise werden 4 Intervalle beobachtet, innerhalb derer kein Ereignis auftritt und 8 Intervalle mit einem Ereignis, siehe Tabelle-2. Für die beiden Fälle macht die Poisson-Verteilung die Vorhersagen von 3,1 bzw. 6,2 -- in Anbetracht der geringen Anzahl der Werte eine gute Übereinstimmung.

Tabelle-2 A: Zahl der Ereignisse pro Intervall, basierend auf C in Tabelle-1 B: Gemessene Ereignisse C: Berechneter Wert für E nach Poisson-Verteilung --- A B C 0 4 3,11 1 8 6,23 2 5 6,23 3 4 4,15 4 2 2,08 5 1 0,83 6 0 0,28

Weitere Beispiele

Hier sind einige Beispiele aufgelistet, wie sich aus einer gleichverteilten

Zufallsvariable

mit

gegebene Verteilungen  bzw.

erzeugen lassen.

bzw.

erzeugen lassen.

| Dichtefunktion | Verteilungsfunktion | Quantilfunktion | Bereich |

|---|---|---|---|

|

|

|

|

|

|

![F^{{-1}}(U)=a\cdot {\sqrt[ {n+1}]{U}}](/svg/5dd58e9881f785a3f6bd46d30d607946b377cd78.svg) |

|

|

|

![F^{{-1}}(U)={\frac {a}{{\sqrt[ {n-1}]{U}}}}](/svg/d9e4d65f2f377f62ca463930e55e7ec64ea0cd73.svg) |

>

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Probleme

Nicht immer lässt sich die im Simulationslemma benutzte Quantilfunktion bestimmen. Dann lässt sich die Inversionsmethode nicht anwenden. Als Lösung bietet sich in solchen Fällen häufig die Verwerfungsmethode an.

Normalverteilung

Da für die Normalverteilung die Inverse nicht unmittelbar ermittelt werden kann, bleibt auch für sie das Simulationslemma eine theoretische Idee.

Verschiedene Ansätze zur Erzeugung normalverteilter Zufallszahlen sind im Artikel Normalverteilung, Abschnitt Erzeugung normalverteilter Zufallszahlen zusammengefasst.

Bei der Erzeugung von multivariaten normalverteilten Zufallszahlen müssen die erzeugten stochastisch unabhängigen Zufallszahlen noch korreliert werden. Man erreicht das, indem die Datenmatrix der unabhängigen Zufallszahlen mit S1/2 multipliziert wird. Hierbei bezeichnet S1/2 die Cholesky-Zerlegung von S und S die Kovarianzmatrix der zu simulierenden Normalverteilung.

Literatur

- Michael Kolonko: Stochastische Simulation: Grundlagen, Algorithmen und Anwendungen. Vieweg+Teubner, Wiesbaden 2008, ISBN 978-3-8351-0217-0.

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 13.11. 2025