Multivariate Verteilung

Eine multivariate Verteilung ist in der Wahrscheinlichkeitsrechnung

und in der Statistik die Verteilung

eines Zufallsvektors,

also einer Zufallsvariablen,

deren Werte Vektoren im  sind. Im zweidimensionalen Fall

sind. Im zweidimensionalen Fall  spricht man auch von einer bivariaten Verteilung. Die multivariate

Verteilung eines Zufallsvektors

spricht man auch von einer bivariaten Verteilung. Die multivariate

Verteilung eines Zufallsvektors  ist somit ein Wahrscheinlichkeitsmaß

auf ,

das messbaren

Teilmengen

ist somit ein Wahrscheinlichkeitsmaß

auf ,

das messbaren

Teilmengen  die Wahrscheinlichkeit zuordnet, dass

die Wahrscheinlichkeit zuordnet, dass  einen Wert aus

einen Wert aus  annimmt. Die Verteilungen der einzelnen Komponenten

annimmt. Die Verteilungen der einzelnen Komponenten  werden in diesem Zusammenhang die Randverteilungen

von

genannt. Beispiele für multivariate Verteilungen sind die Multinomialverteilung

oder die multivariate

Normalverteilung

werden in diesem Zusammenhang die Randverteilungen

von

genannt. Beispiele für multivariate Verteilungen sind die Multinomialverteilung

oder die multivariate

Normalverteilung

Einführendes Beispiel

Wir betrachten zwei Zufallsexperimente:

- Zweimaliges Würfeln mit einem idealen Würfel. Dies ist äquivalent zu einem Urnenexperiment mit sechs unterscheidbaren Kugeln, wobei zweimal mit Zurücklegen gezogen wird. Es gibt 36 mögliche Ergebnispaare (da wir die Reihenfolge des Würfeln bzw. der Ziehung berücksichtigen), und alle 36 Möglichkeiten sind gleich wahrscheinlich, haben also eine Wahrscheinlichkeit von 1/36.

- Ein ähnliches Urnenexperiment, aber ohne Zurücklegen. In diesem Fall kommen die Ergebnisse (1,1),(2,2),…,(6,6) nicht vor, da die i-te Kugel beim zweiten Ziehen nicht vorkommen kann, wenn sie bereits bei der ersten Ziehung herausgenommen wurde. Die übrigen 30 Paare sind gleich wahrscheinlich und haben daher die Wahrscheinlichkeit 1/30.

Diese beiden Experimente ergeben nun zweidimensionale diskrete

Zufallsvariablen  und

und  ,

welche die gleichen Randverteilungen

haben (jede Zahl von 1 bis 6 ist bei beiden Experimenten in beiden Ziehungen

gleich wahrscheinlich und tritt mit Wahrscheinlichkeit 1/6 auf).

,

welche die gleichen Randverteilungen

haben (jede Zahl von 1 bis 6 ist bei beiden Experimenten in beiden Ziehungen

gleich wahrscheinlich und tritt mit Wahrscheinlichkeit 1/6 auf).

Jedoch sind die beiden Ziehungen im ersten Experiment unabhängig, da die gezogene Kugel zurückgelegt wird, während sie im zweiten Experiment nicht unabhängig sind. Das wird am deutlichsten, wenn man sich klarmacht, dass die Paare (1,1),(2,2),…,(6,6) bei einem unabhängigen Experiment jeweils mit Wahrscheinlichkeit 1/36 vorkommen müssen (Produkt der Randwahrscheinlichkeiten 1/6), sie aber beim zweiten Experiment überhaupt nicht auftreten können (Wahrscheinlichkeit 0 haben), da die Kugel nicht zurückgelegt wird.

Die Verteilungen von

und

sind daher verschieden; es handelt sich also um ein Beispiel zweier

unterschiedlicher diskreter multivariater Verteilungen mit gleichen

Randverteilungen.

Zweidimensionale Verteilungsfunktion

),

bei der die Randverteilungen eindimensionale Standardnormalverteilungen

sind.

),

bei der die Randverteilungen eindimensionale Standardnormalverteilungen

sind.Die Verteilungsfunktion

einer zweidimensionalen Zufallsvariablen  ist folgendermaßen definiert:

ist folgendermaßen definiert:

Falls die betrachtete Zufallsvariable Z eine (zweidimensionale) Dichte  besitzt, dann ist die Verteilungsfunktion

besitzt, dann ist die Verteilungsfunktion

.

.

Wenn die Zufallsvariable diskret ist, dann kann man die gemeinsame Verteilung mit Hilfe bedingter Wahrscheinlichkeiten so schreiben:

und im stetigen Fall entsprechend

Hier sind  und

und  die bedingten Dichten (

die bedingten Dichten ( unter der Bedingung

unter der Bedingung  ,

bzw. von

unter der Bedingung

,

bzw. von

unter der Bedingung  )

und

)

und  die Dichten der Randverteilungen

von

und .

die Dichten der Randverteilungen

von

und .

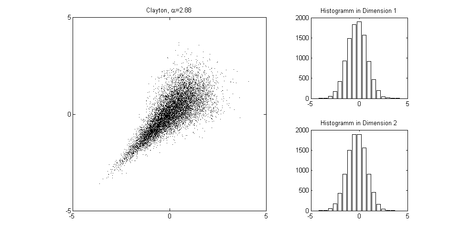

In der Abbildung ist ein Beispiel für die Modellierung der Abhängigkeitsstruktur mit Hilfe von Copulas gezeigt. Insbesondere ist das ein Beispiel dafür, dass eine bivariate Zufallsvariable mit normalen Randverteilungen nicht bivariat normalverteilt sein muss.

Der allgemeine mehrdimensionale Fall

Besitzt die n-dimensionale Zufallsvariable  eine Dichte, dann ist die Verteilungsfunktion analog zum zweidimensionalen

Fall

eine Dichte, dann ist die Verteilungsfunktion analog zum zweidimensionalen

Fall

.

.

Es gibt für Randverteilungen mehr Möglichkeiten als im zweidimensionalen

Fall, da nun Randverteilungen für jede niedrigere Dimension  existieren und man

existieren und man  Möglichkeiten hat, den Unterraum auszuwählen. Beispielsweise gibt es im

dreidimensionalen Fall 3 eindimensionale und 3 zweidimensionale

Randverteilungen.

Möglichkeiten hat, den Unterraum auszuwählen. Beispielsweise gibt es im

dreidimensionalen Fall 3 eindimensionale und 3 zweidimensionale

Randverteilungen.

Gemeinsame Verteilung von unabhängigen Zufallsvariablen

Wenn für diskrete Zufallsvariablen  für alle x und y gilt, oder aber für stetige Zufallsvariablen

für alle x und y gilt, oder aber für stetige Zufallsvariablen

für alle x und y, dann sind X und Y unabhängig.

für alle x und y, dann sind X und Y unabhängig.

Siehe auch

- mehrdimensionale Normalverteilung

- Hotelling t-Verteilung als multivariate t-Verteilung,

- Wishart-Verteilung als multivariate Chi-Quadrat-Verteilung.

- Multinomialverteilung

- multivariate hypergeometrische Verteilung

- Copula

- Multivariate Verteilungsfunktion

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 22.02. 2024