Chi-Quadrat-Test

Mit Chi-Quadrat-Test ( -Test)

bezeichnet man in der mathematischen

Statistik eine Gruppe von Hypothesentests

mit -verteilter

Testprüfgröße.

-Test)

bezeichnet man in der mathematischen

Statistik eine Gruppe von Hypothesentests

mit -verteilter

Testprüfgröße.

Man unterscheidet vor allem die folgenden Tests:

- Verteilungstest (auch Anpassungstest genannt): Hier wird geprüft, ob vorliegende Daten auf eine bestimmte Weise verteilt sind.

- Unabhängigkeitstest: Hier wird geprüft, ob zwei Merkmale stochastisch unabhängig sind.

- Homogenitätstest: Hier wird geprüft, ob zwei oder mehr Stichproben derselben Verteilung bzw. einer homogenen Grundgesamtheit entstammen.

Der Chi-Quadrat-Test und seine Teststatistik wurden erstmals 1900 von Karl Pearson beschrieben.

Verteilungstest

Man betrachtet ein statistisches Merkmal  ,

dessen Wahrscheinlichkeiten in der Grundgesamtheit unbekannt sind. Es wird

bezüglich der Wahrscheinlichkeiten von

eine vorläufig allgemein formulierte Nullhypothese

,

dessen Wahrscheinlichkeiten in der Grundgesamtheit unbekannt sind. Es wird

bezüglich der Wahrscheinlichkeiten von

eine vorläufig allgemein formulierte Nullhypothese

:

Das Merkmal

besitzt die Wahrscheinlichkeitsverteilung

:

Das Merkmal

besitzt die Wahrscheinlichkeitsverteilung

aufgestellt.

Vorgehensweise

Es liegen  unabhängige Beobachtungen

unabhängige Beobachtungen  des Merkmals

vor, die in

des Merkmals

vor, die in  verschiedene Kategorien fallen. Treten bei einem Merkmal sehr viele Ausprägungen

auf, fasst man sie zweckmäßigerweise in

Klassen zusammen und fasst die Klassen als Kategorien auf. Die Zahl der

Beobachtungen in der

verschiedene Kategorien fallen. Treten bei einem Merkmal sehr viele Ausprägungen

auf, fasst man sie zweckmäßigerweise in

Klassen zusammen und fasst die Klassen als Kategorien auf. Die Zahl der

Beobachtungen in der  -ten

Kategorie ist die beobachtete Häufigkeit

-ten

Kategorie ist die beobachtete Häufigkeit

.

.

Man überlegt sich nun, wie viele Beobachtungen im Mittel in einer Kategorie

liegen müssten, wenn

tatsächlich die hypothetische Verteilung besäße. Dazu berechnet man zunächst die

Wahrscheinlichkeit

,

dass eine Ausprägung von

in die Kategorie

fällt. Die unter

,

dass eine Ausprägung von

in die Kategorie

fällt. Die unter  zu erwartende absolute Häufigkeit ist:

zu erwartende absolute Häufigkeit ist:

Wenn die in der vorliegenden Stichprobe beobachteten Häufigkeiten

„zu stark“ von den erwarteten Häufigkeiten abweichen, wird die Nullhypothese

abgelehnt. Die Prüfgröße für den Test

misst die Größe der Abweichung.

Die Prüfgröße

ist bei ausreichend großen

annähernd chi-Quadrat-verteilt

mit  Freiheitsgraden.

Wenn die Nullhypothese wahr ist, sollte der Unterschied zwischen der

beobachteten und der theoretisch erwarteten Häufigkeit klein sein. Also wird

bei einem hohen Prüfgrößenwert abgelehnt. Der Ablehnungsbereich für

liegt rechts.

Freiheitsgraden.

Wenn die Nullhypothese wahr ist, sollte der Unterschied zwischen der

beobachteten und der theoretisch erwarteten Häufigkeit klein sein. Also wird

bei einem hohen Prüfgrößenwert abgelehnt. Der Ablehnungsbereich für

liegt rechts.

Bei einem Signifikanzniveau

wird

abgelehnt, wenn

wird

abgelehnt, wenn  gilt, wenn also der aus der Stichprobe erhaltene Wert der Prüfgröße größer als

das

gilt, wenn also der aus der Stichprobe erhaltene Wert der Prüfgröße größer als

das  -Quantil

der -Verteilung

mit

Freiheitsgraden ist.

-Quantil

der -Verteilung

mit

Freiheitsgraden ist.

Es existieren Tabellen der -Quantile

(kritische

Werte) in Abhängigkeit von der Anzahl der Freiheitsgrade

und vom gewünschten

Signifikanzniveau (siehe

unten).

Soll das Signifikanzniveau,

das zu einem bestimmten -Wert

gehört, bestimmt werden, so muss in der Regel aus der Tabelle ein Zwischenwert

berechnet werden. Dazu verwendet man logarithmische

Interpolation.

Besonderheiten

Schätzung von Verteilungsparametern

Im Allgemeinen gibt man bei der Verteilungshypothese die Parameter der

Verteilung an. Kann man diese nicht angeben, müssen sie aus der Stichprobe

geschätzt werden. Hier geht bei der -Verteilung

pro geschätztem Parameter ein Freiheitsgrad verloren. Sie hat also  Freiheitsgrade mit

Freiheitsgrade mit  als Zahl der geschätzten Parameter. Für die Normalverteilung wäre

als Zahl der geschätzten Parameter. Für die Normalverteilung wäre  ,

wenn der Erwartungswert

,

wenn der Erwartungswert  und die Varianz

und die Varianz  abgeschätzt werden.

abgeschätzt werden.

Mindestgröße der erwarteten Häufigkeiten

Damit die Prüfgröße als annähernd -verteilt

betrachtet werden kann, muss jede erwartete Häufigkeit eine gewisse Mindestgröße

betragen. Verschiedene Lehrwerke setzen diese bei 1 oder 5 an. Ist die erwartete

Häufigkeit zu klein, können gegebenenfalls mehrere Klassen zusammengefasst

werden, um die Mindestgröße zu erreichen.

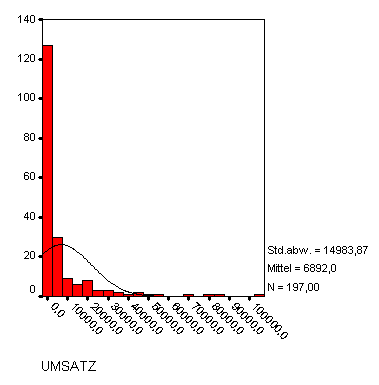

Beispiel zu Verteilungstest

Es liegen von ca. 200 börsennotierten Unternehmen die Umsätze vor. Das folgende Histogramm zeigt ihre Verteilung.

Es sei

der Umsatz eines Unternehmens [Mio. €].

Es soll nun die Hypothese getestet werden, dass

normalverteilt

ist.

Da die Daten in vielen verschiedenen Ausprägungen vorliegen, wurden sie in Klassen eingeteilt. Es ergab sich die Tabelle:

| Klasse | Intervall | Beobachtete Häufigkeit | |

| j | über | bis | nj |

| 1 | … | 0 | 0 |

| 2 | 0 | 5000 | 148 |

| 3 | 5000 | 10000 | 17 |

| 4 | 10000 | 15000 | 5 |

| 5 | 15000 | 20000 | 8 |

| 6 | 20000 | 25000 | 4 |

| 7 | 25000 | 30000 | 3 |

| 8 | 30000 | 35000 | 3 |

| 9 | 35000 | ... | 9 |

| Summe | 197 | ||

Da keine Parameter vorgegeben werden, werden sie aus der Stichprobe ermittelt. Es sind geschätzt

und

Es wird getestet:

- :

ist normalverteilt mit dem Erwartungswert

und der Standardabweichung

und der Standardabweichung  .

.

Um die unter

erwarteten Häufigkeiten zu bestimmen, werden zunächst die Wahrscheinlichkeiten

berechnet, dass

in die vorgegebenen Klassen fällt. Man errechnet dann

Darin ist  eine standardnormalverteilte Zufallsvariable und

eine standardnormalverteilte Zufallsvariable und  ihre Verteilungsfunktion. Analog errechnet man:

ihre Verteilungsfunktion. Analog errechnet man:

- …

Daraus ergeben sich die erwarteten Häufigkeiten

- …

Es müssten also beispielsweise ca. 25 Unternehmen im Mittel einen Umsatz zwischen 0 € und 5000 € haben, wenn das Merkmal Umsatz tatsächlich normalverteilt ist.

Die erwarteten Häufigkeiten sind zusammen mit den beobachteten Häufigkeiten in der folgenden Tabelle aufgeführt.

| Klasse | Intervall | Beobachtete Häufigkeit | Wahrscheinlichkeit | Erwartete Häufigkeit | |

| j | über | bis | nj | p0j | n0j |

| 1 | … | 0 | 0 | 0,3228 | 63,59 |

| 2 | 0 | 5000 | 148 | 0,1270 | 25,02 |

| 3 | 5000 | 10000 | 17 | 0,1324 | 26,08 |

| 4 | 10000 | 15000 | 5 | 0,1236 | 24,35 |

| 5 | 15000 | 20000 | 8 | 0,1034 | 20,36 |

| 6 | 20000 | 25000 | 4 | 0,0774 | 15,25 |

| 7 | 25000 | 30000 | 3 | 0,0519 | 10,23 |

| 8 | 30000 | 35000 | 3 | 0,0312 | 6,14 |

| 9 | 35000 | … | 9 | 0,0303 | 5,98 |

| Summe | 197 | 1,0000 | 197,00 | ||

Die Prüfgröße wird jetzt folgendermaßen ermittelt:

Bei einem Signifikanzniveau  liegt der kritische Wert der Testprüfgröße

bei

liegt der kritische Wert der Testprüfgröße

bei  .

Da

.

Da  ,

wird die Nullhypothese abgelehnt. Man kann davon ausgehen, dass das Merkmal

Umsatz in der Grundgesamtheit nicht normalverteilt ist.

,

wird die Nullhypothese abgelehnt. Man kann davon ausgehen, dass das Merkmal

Umsatz in der Grundgesamtheit nicht normalverteilt ist.

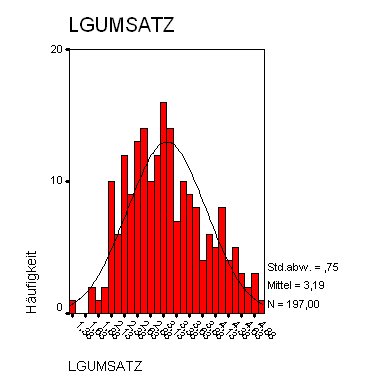

Ergänzung

Die obigen Daten wurden in der Folge logarithmiert. Aufgrund des Ergebnisses des Tests des Datensatzes der logarithmierten Daten auf Normalverteilung konnte auf einem Signifikanzniveau von 0,05 die Nullhypothese der Normalverteilung der Daten nicht verworfen werden. Unter der Voraussetzung, dass die logarithmierten Umsatzdaten tatsächlich einer Normalverteilung entstammen, sind die ursprünglichen Umsatzdaten logarithmisch normalverteilt.

Das folgende Histogramm zeigt die Verteilung der logarithmierten Daten.

Unabhängigkeitstest

Der Unabhängigkeitstest ist ein Signifikanztest auf stochastische Unabhängigkeit in der Kontingenztafel.

Man betrachtet zwei statistische Merkmale

und  ,

die beliebig skaliert

sein können. Man interessiert sich dafür, ob die Merkmale stochastisch

unabhängig sind. Es wird die Nullhypothese

,

die beliebig skaliert

sein können. Man interessiert sich dafür, ob die Merkmale stochastisch

unabhängig sind. Es wird die Nullhypothese

- :

Die Merkmale

und

sind stochastisch unabhängig.

aufgestellt.

Vorgehensweise

Die Beobachtungen von

liegen in

Kategorien

vor, die des Merkmals

in

vor, die des Merkmals

in  Kategorien

Kategorien

.

Treten bei einem Merkmal sehr viele Ausprägungen auf, fasst man sie

zweckmäßigerweise zu Klassen

zusammen und fasst die Klassenzugehörigkeit als -te

Kategorie auf. Es gibt insgesamt

paarweise Beobachtungen von

und ,

die sich auf

.

Treten bei einem Merkmal sehr viele Ausprägungen auf, fasst man sie

zweckmäßigerweise zu Klassen

zusammen und fasst die Klassenzugehörigkeit als -te

Kategorie auf. Es gibt insgesamt

paarweise Beobachtungen von

und ,

die sich auf  Kategorien verteilen.

Kategorien verteilen.

Konzeptionell ist der Test so aufzufassen:

Man betrachte zwei diskrete Zufallsvariablen

und ,

deren gemeinsame Wahrscheinlichkeiten in einer Wahrscheinlichkeitstabelle

dargestellt werden können.

Man zählt nun, wie oft die -te

Ausprägung von

zusammen mit der -ten

Ausprägung von

auftritt. Die beobachteten gemeinsamen absoluten Häufigkeiten  können in einer zweidimensionalen Häufigkeitstabelle mit

Zeilen und

Spalten eingetragen werden.

können in einer zweidimensionalen Häufigkeitstabelle mit

Zeilen und

Spalten eingetragen werden.

| Merkmal

|

Summe Σ | ||||||

| Merkmal

|

1 | 2 | … | k | … | r | nj. |

| 1 | n11 | n12 | ... | n1k | ... | n1r | n1. |

| 2 | n21 | n22 | … | n2k | … | n2r | n2. |

| … | … | … | … | … | … | … | … |

| j | nj1 | … | … | njk | … | … | nj. |

| … | … | … | … | … | … | … | … |

| m | nm1 | nm2 | … | nmk | … | nmr | nm. |

| Summe Σ | n.1 | n.2 | … | n.k | … | n.r | n |

Die Zeilen- bzw. Spaltensummen ergeben die absoluten Randhäufigkeiten  bzw.

bzw.  als

als

und

und

Entsprechend sind die gemeinsamen relativen Häufigkeiten  und die relativen Randhäufigkeiten

und die relativen Randhäufigkeiten  und

und  .

.

Wahrscheinlichkeitstheoretisch gilt: Sind zwei Ereignisse  und

und  stochastisch unabhängig, ist die Wahrscheinlichkeit für ihr gemeinsames

Auftreten gleich dem Produkt der Einzelwahrscheinlichkeiten:

stochastisch unabhängig, ist die Wahrscheinlichkeit für ihr gemeinsames

Auftreten gleich dem Produkt der Einzelwahrscheinlichkeiten:

Man überlegt sich nun, dass analog zu oben bei stochastischer Unabhängigkeit

von

und

auch gelten müsste

mit

multipliziert entsprechend

oder auch

oder auch

Sind diese Differenzen für sämtliche  klein, kann man vermuten, dass

und

tatsächlich stochastisch unabhängig sind.

klein, kann man vermuten, dass

und

tatsächlich stochastisch unabhängig sind.

Setzt man für die erwartete Häufigkeit bei Vorliegen von Unabhängigkeit

resultiert aus der obigen Überlegung die Prüfgröße für den Unabhängigkeitstest

Die Prüfgröße

ist bei ausreichend großen erwarteten Häufigkeiten  annähernd -verteilt

mit

annähernd -verteilt

mit  Freiheitsgraden.

Freiheitsgraden.

Wenn die Prüfgröße klein ist, wird vermutet, dass die Hypothese wahr ist.

Also wird

bei einem hohen Prüfgrößenwert abgelehnt, der Ablehnungsbereich für

liegt rechts.

Bei einem Signifikanzniveau

wird

abgelehnt, wenn  ,

dem -Quantil

der -Verteilung

mit

Freiheitsgraden ist.

,

dem -Quantil

der -Verteilung

mit

Freiheitsgraden ist.

Besonderheiten

Damit die Prüfgröße als annähernd -verteilt

betrachtet werden kann, muss jede erwartete Häufigkeit

eine gewisse Mindestgröße haben. Verschiedene Lehrwerke setzen diese bei 1 oder

5 an. Ist die erwartete Häufigkeit zu klein, können gegebenenfalls mehrere

Klassen zusammengefasst werden, um die Mindestgröße zu erreichen.

Alternativ kann die Stichprobenverteilung der Teststatistik auf Basis der gegebenen Randverteilungen und der Annahme der Unabhängigkeit der Merkmale per Bootstrap untersucht werden.

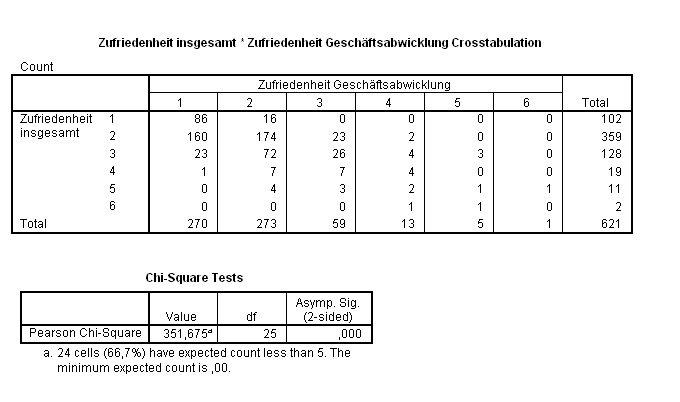

Beispiel zum Unabhängigkeitstest

Im Rahmen des Qualitätsmanagements wurden die Kunden einer Bank befragt, unter anderem nach ihrer Zufriedenheit mit der Geschäftsabwicklung und nach der Gesamtzufriedenheit. Der Grad der Zufriedenheit richtete sich nach dem Schulnotensystem.

Aus den Daten ergibt sich die folgende Kreuztabelle der Gesamtzufriedenheit von Bankkunden versus ihrer Zufriedenheit mit der Geschäftsabwicklung. Man sieht, dass einige erwartete Häufigkeiten zu klein waren.

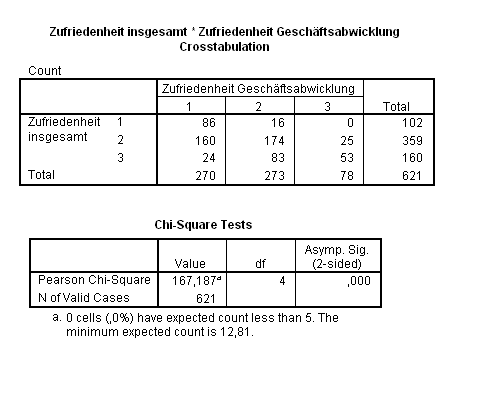

Eine Reduzierung der Kategorien auf jeweils drei durch Zusammenfassung der Noten 3–6 auf eine neue Gesamtnote 3 ergab methodisch korrekte Ergebnisse.

Die folgende Tabelle enthält die erwarteten Häufigkeiten ,

die sich so berechnen:

| Merkmal

| ||||

| Merkmal

|

1 | 2 | 3 | Σ |

| 1 | 44,35 | 44,84 | 12,81 | 102 |

| 2 | 156,09 | 157,82 | 45,09 | 359 |

| 3 | 69,57 | 70,34 | 20,10 | 160 |

| Σ | 270 | 273 | 78 | 621 |

Die Prüfgröße wird dann folgendermaßen ermittelt:

Bei einem

liegt der kritische Wert der Testprüfgröße bei  .

Da

.

Da  ist, wird die Hypothese signifikant abgelehnt, man vermutet also, dass die

Zufriedenheit mit der Geschäftsabwicklung und die Gesamtzufriedenheit assoziiert

sind.

ist, wird die Hypothese signifikant abgelehnt, man vermutet also, dass die

Zufriedenheit mit der Geschäftsabwicklung und die Gesamtzufriedenheit assoziiert

sind.

Homogenitätstest

Mit dem Chi-Quadrat-Homogenitätstest kann anhand der zugehörigen Stichprobenverteilungen

geprüft werden, ob  (unabhängige) Zufallsstichproben

diskreter Merkmale

(unabhängige) Zufallsstichproben

diskreter Merkmale  mit den Stichprobenumfängen

mit den Stichprobenumfängen

aus identisch verteilten (also homogenen) Grundgesamtheiten

stammen. Damit ist er eine Hilfe bei der Entscheidung darüber, ob mehrere

Stichproben derselben Grundgesamtheit bzw. Verteilung entstammen bzw. bei der

Entscheidung, ob ein Merkmal in verschiedenen Grundgesamtheiten (z.B.

Männer und Frauen) auf die gleiche Art verteilt ist. Der Test ist wie die

anderen Chi-Quadrat-Tests auf jedem Skalenniveau

anwendbar.

aus identisch verteilten (also homogenen) Grundgesamtheiten

stammen. Damit ist er eine Hilfe bei der Entscheidung darüber, ob mehrere

Stichproben derselben Grundgesamtheit bzw. Verteilung entstammen bzw. bei der

Entscheidung, ob ein Merkmal in verschiedenen Grundgesamtheiten (z.B.

Männer und Frauen) auf die gleiche Art verteilt ist. Der Test ist wie die

anderen Chi-Quadrat-Tests auf jedem Skalenniveau

anwendbar.

Die Hypothesen lauten:

Die unabhängigen Merkmale >

sind identisch verteilt.

Die unabhängigen Merkmale >

sind identisch verteilt. Mindestens zwei der Merkmale IMG class="text"

style="width: 11.82ex; height: 2.5ex; vertical-align: -0.67ex;"

alt="X_{1},\dotsc ,X_{m}" src="/svg/05cf5775bfc56b626404ef3e7016eae712eb8e6b.svg">

sind unterschiedlich verteilt.

Mindestens zwei der Merkmale IMG class="text"

style="width: 11.82ex; height: 2.5ex; vertical-align: -0.67ex;"

alt="X_{1},\dotsc ,X_{m}" src="/svg/05cf5775bfc56b626404ef3e7016eae712eb8e6b.svg">

sind unterschiedlich verteilt.

Wenn mit  die Verteilungsfunktion von

die Verteilungsfunktion von  angedeutet wird, können die Hypothesen auch wie folgt formuliert werden:

angedeutet wird, können die Hypothesen auch wie folgt formuliert werden:

für mindestens ein

für mindestens ein

Vorgehensweise

Die untersuchte Zufallsvariable (das Merkmal), z.B. Antwort auf „die Sonntagsfrage“, sei -fach

gestuft, d.h. es gibt

Merkmalskategorien (das Merkmal besitzt

Ausprägungen), z.B. SPD, CDU, B90/Grüne, FDP, Die Linke und Andere

(d.h.  ).

Die Stichproben

).

Die Stichproben  können z.B. die Umfrageergebnisse verschiedener

Meinungsforschungsinstitute sein. Von Interesse könnte dann sein, zu prüfen, ob

sich die Umfrageergebnisse signifikant unterscheiden.

können z.B. die Umfrageergebnisse verschiedener

Meinungsforschungsinstitute sein. Von Interesse könnte dann sein, zu prüfen, ob

sich die Umfrageergebnisse signifikant unterscheiden.

Die beobachteten Häufigkeiten je Stichprobe (Umfrage) und Merkmalskategorie

(genannte Partei)  werden in eine entsprechende

werden in eine entsprechende  -Kreuztabelle

eingetragen (hier 3×3):

-Kreuztabelle

eingetragen (hier 3×3):

Merkmalskategorie

| ||||

|---|---|---|---|---|

Stichprobe

|

Kategorie 1 | Kategorie 2 | Kategorie 3 | Summe |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Summe |

|

|

|

|

Untersucht werden nun die Abweichungen zwischen den beobachteten

(empirischen) Häufigkeits- bzw. Wahrscheinlichkeitsverteilungen der Stichproben

über die Kategorien des Merkmals. Die beobachteten Zellhäufigkeiten

werden mit den Häufigkeiten verglichen, die bei Gültigkeit der Nullhypothese zu

erwarten wären.

Aus den Randverteilungen werden die unter Gültigkeit der Nullhypothese einer homogenen Grundgesamtheit erwarteten Zellhäufigkeiten bestimmt:

bezeichnet die erwartete Anzahl von Beobachtungen (absolute Häufigkeit) von

Stichprobe  in Kategorie .

in Kategorie .

Anhand der so errechneten Größen wird folgende approximativ chi-Quadrat-verteilte Prüfgröße berechnet:

Um zu einer Testentscheidung zu gelangen, wird der erhaltene Wert der

Prüfgröße mit dem zugehörigen kritischen Wert verglichen, d.h. mit dem von

der Anzahl der Freiheitsgrade

und dem Signifikanzniveau

abhängigen Quantil

der Chi-Quadrat-Verteilung

(alternativ kann der p-Wert

bestimmt werden). Sind die Abweichungen zwischen mindestens zwei

Stichprobenverteilungen signifikant, wird die Nullhypothese verworfen,

d.h. die Nullhypothese der Homogenität wird abgelehnt, falls

abhängigen Quantil

der Chi-Quadrat-Verteilung

(alternativ kann der p-Wert

bestimmt werden). Sind die Abweichungen zwischen mindestens zwei

Stichprobenverteilungen signifikant, wird die Nullhypothese verworfen,

d.h. die Nullhypothese der Homogenität wird abgelehnt, falls

.

.

Der Ablehnungsbereich für

liegt rechts vom kritischen Wert.

Anwendungsbedingungen

Damit die Prüfgröße als näherungsweise (approximativ)  -verteilt

betrachtet werden kann, müssen folgende Approximationsbedingungen gelten:

-verteilt

betrachtet werden kann, müssen folgende Approximationsbedingungen gelten:

- „großer“ Stichprobenumfang (

)

)  für alle

für alle

- min. 80 % der

- Rinne (2003) und Voß (2000) fordern zusätzlich Zellhäufigkeiten

Sind einige erwartete Häufigkeiten zu klein, müssen mehrere Klassen bzw. Merkmalskategorien zusammengefasst werden, um die Approximationsbedingungen einzuhalten.

Besitzt die untersuchte Zufallsvariable sehr viele (mögliche) Ausprägungen,

z.B. weil die Variable metrisch stetig ist, fasst man diese

zweckmäßigerweise in

Klassen

(=Kategorien) zusammen, um die nun klassierte Zufallsvariable mit dem

Chi-Quadrat-Test untersuchen zu können. Hierbei ist jedoch zu beachten, dass die

Art und Weise der Klassierung der Beobachtungen das Testergebnis beeinflussen

kann.

Vergleich zu Unabhängigkeits- und Verteilungstest

Der Homogenitätstest kann auch als Unabhängigkeitstest interpretiert werden, wenn man die Stichproben als Ausprägungen eines zweiten Merkmals ansieht. Auch kann er als eine Form des Verteilungstests angesehen werden, bei der nicht eine empirische und eine theoretische Verteilung, sondern mehrere empirische Verteilungen verglichen werden. Unabhängigkeitstest und Verteilungstest sind jedoch Einstichprobenprobleme, während der Homogenitätstest ein Mehrstichprobenproblem darstellt. Beim Unabhängigkeitstest wird eine einzige Stichprobe bzgl. zweier Merkmale erhoben, beim Verteilungstest eine Stichprobe bzgl. einem Merkmal. Beim Homogenitätstest werden mehrere Stichproben bzgl. eines Merkmals erhoben.

Vierfeldertest

Der Chi-Quadrat-Vierfeldertest ist ein statistischer Test. Er dient dazu, zu prüfen, ob zwei dichotome Merkmale stochastisch unabhängig voneinander sind bzw. ob die Verteilung eines dichotomen Merkmals in zwei Gruppen identisch ist.

Vorgehensweise

Der Vierfeldertest beruht auf einer (2×2)-Kontingenztafel, die die (bivariate) Häufigkeitsverteilung zweier Merkmale visualisiert:

| Merkmal X | |||

|---|---|---|---|

| Merkmal Y | Ausprägung 1 | Ausprägung 2 | Zeilensumme |

| Ausprägung 1 | a | b | a+b |

| Ausprägung 2 | c | d | c+d |

| Spaltensumme | a+c | b+d | n = a+b+c+d |

Laut einer Faustformel muss der Erwartungswert aller vier Felder mindestens 5 betragen. Der Erwartungswert wird dabei berechnet aus Zeilensumme*Spaltensumme/Gesamtzahl. Bei einem Erwartungswert kleiner 5 empfehlen Statistiker den Exakten Fisher-Test.

Teststatistik

Um die Nullhypothese zu prüfen, dass beide Merkmale stochastisch unabhängig sind, wird zunächst folgende Prüfgröße für einen zweiseitigen Test berechnet:

.

.

Die Prüfgröße ist näherungsweise chi-Quadrat-verteilt mit einem Freiheitsgrad. Sie sollte nur dann verwendet werden, wenn in jeder der beiden Stichproben mindestens sechs Merkmalsträger (Beobachtungen) enthalten sind.

Testentscheidung

Ist der auf Grund der Stichprobe erhaltene Prüfwert kleiner als der zum gewählten Signifikanzniveau gehörende kritische Wert (d.h. das entsprechende Quantil der Chi-Quadrat-Verteilung), dann konnte der Test nicht nachweisen, dass ein signifikanter Unterschied besteht. Errechnet sich dagegen ein Prüfwert, der größer oder gleich dem kritischen Wert ist, so besteht zwischen den Stichproben ein signifikanter Unterschied.

Die Wahrscheinlichkeit, dass der berechnete (oder ein noch größerer) Prüfwert nur zufällig auf Grund der Stichprobenziehung erhalten wurde (p-Wert), lässt sich wie folgt näherungsweise berechnen:

Die Näherung dieser (Faust-)Formel an den tatsächlichen p-Wert ist gut, wenn die Prüfgröße zwischen 2,0 und 8,0 liegt.

Beispiele und Anwendungen

Bei der Frage, ob eine medizinische Maßnahme wirksam ist oder nicht, ist der Vierfeldertest sehr hilfreich, da er sich auf das Hauptentscheidungskriterium konzentriert.

Beispiel 1

Man befragt jeweils 50 (zufällig ausgewählte) Frauen und Männer, ob sie rauchen oder nicht.

Man erhält das Ergebnis:

- Frauen: 25 Raucher, 25 Nichtraucher

- Männer: 30 Raucher, 20 Nichtraucher

Führt man auf Basis dieser Erhebung einen Vierfeldertest durch, dann ergibt sich anhand der oben dargestellten Formel ein Prüfwert von ca. 1. Da dieser Wert kleiner ist als der kritische Wert 3,841, kann die Nullhypothese, dass das Rauchverhalten vom Geschlecht unabhängig ist, nicht verworfen werden. Der Anteil der Raucher bzw. Nichtraucher unterscheidet sich zwischen den Geschlechtern nicht signifikant.

Beispiel 2

Man befragt jeweils 500 (zufällig ausgewählte) Frauen und Männer, ob sie rauchen oder nicht.

Folgende Daten werden erhalten:

- Frauen: 250 Nichtraucher, 250 Raucher

- Männer: 300 Nichtraucher, 200 Raucher

Hier ergibt sich anhand des Vierfeldertests ein Prüfwert von  ,

welcher größer als 3,841 ist. Da

,

welcher größer als 3,841 ist. Da  ,

kann die Nullhypothese, dass die Merkmale „Rauchverhalten“ und „Geschlecht“

stochastisch unabhängig voneinander sind, auf einem Signifikanzniveau von 0,05

abgelehnt werden.

,

kann die Nullhypothese, dass die Merkmale „Rauchverhalten“ und „Geschlecht“

stochastisch unabhängig voneinander sind, auf einem Signifikanzniveau von 0,05

abgelehnt werden.

Tabelle der Quantile der Chi-Quadrat-Verteilung

Die Tabelle zeigt die wichtigsten Quantile der Chi-Quadrat-Verteilung.

In der linken Spalte sind die Freiheitsgrade  und in der oberen Zeile die -Niveaus

eingetragen. Ablesebeispiel: Das Quantil der Chi-Quadrat-Verteilung bei 2

Freiheitsgraden und einem -Niveau

von 1 % beträgt 9,21.

und in der oberen Zeile die -Niveaus

eingetragen. Ablesebeispiel: Das Quantil der Chi-Quadrat-Verteilung bei 2

Freiheitsgraden und einem -Niveau

von 1 % beträgt 9,21.

-

1−α

0,900 0,950 0,975 0,990 0,995 0,999 1 2,71 3,84 5,02 6,63 7,88 10,83 2 4,61 5,99 7,38 9,21 10,60 13,82 3 6,25 7,81 9,35 11,34 12,84 16,27 4 7,78 9,49 11,14 13,28 14,86 18,47 5 9,24 11,07 12,83 15,09 16,75 20,52 6 10,64 12,59 14,45 16,81 18,55 22,46 7 12,02 14,07 16,01 18,48 20,28 24,32 8 13,36 15,51 17,53 20,09 21,95 26,12 9 14,68 16,92 19,02 21,67 23,59 27,88 10 15,99 18,31 20,48 23,21 25,19 29,59 11 17,28 19,68 21,92 24,72 26,76 31,26 12 18,55 21,03 23,34 26,22 28,30 32,91 13 19,81 22,36 24,74 27,69 29,82 34,53 14 21,06 23,68 26,12 29,14 31,32 36,12 15 22,31 25,00 27,49 30,58 32,80 37,70 16 23,54 26,30 28,85 32,00 34,27 39,25 17 24,77 27,59 30,19 33,41 35,72 40,79 18 25,99 28,87 31,53 34,81 37,16 42,31 19 27,20 30,14 32,85 36,19 38,58 43,82 20 28,41 31,41 34,17 37,57 40,00 45,31 21 29,62 32,67 35,48 38,93 41,40 46,80 22 30,81 33,92 36,78 40,29 42,80 48,27 23 32,01 35,17 38,08 41,64 44,18 49,73 24 33,20 36,42 39,36 42,98 45,56 51,18 25 34,38 37,65 40,65 44,31 46,93 52,62 26 35,56 38,89 41,92 45,64 48,29 54,05 27 36,74 40,11 43,19 46,96 49,64 55,48 28 37,92 41,34 44,46 48,28 50,99 56,89 29 39,09 42,56 45,72 49,59 52,34 58,30 30 40,26 43,77 46,98 50,89 53,67 59,70 40 51,81 55,76 59,34 63,69 66,77 73,40 50 63,17 67,50 71,42 76,15 79,49 86,66 60 74,40 79,08 83,30 88,38 91,95 99,61 70 85,53 90,53 95,02 100,43 104,21 112,32 80 96,58 101,88 106,63 112,33 116,32 124,84 90 107,57 113,15 118,14 124,12 128,30 137,21 100 118,50 124,34 129,56 135,81 140,17 149,45 200 226,02 233,99 241,06 249,45 255,26 267,54 300 331,79 341,40 349,87 359,91 366,84 381,43 400 436,65 447,63 457,31 468,72 476,61 493,13 500 540,93 553,13 563,85 576,49 585,21 603,45

Alternativen zum Chi-Quadrat-Test

Der Chi-Quadrat-Test ist immer noch weit verbreitet, obwohl heute bessere

Alternativen zur Verfügung stehen. Gerade bei kleinen Werten pro Zelle

(Faustregel:  )

ist die Prüfstatistik problematisch, während bei großen Stichproben der

Chi-Quadrat-Test nach wie vor zuverlässig ist.

)

ist die Prüfstatistik problematisch, während bei großen Stichproben der

Chi-Quadrat-Test nach wie vor zuverlässig ist.

Der ursprüngliche Vorteil des Chi-Quadrat-Tests lag darin, dass die

Prüfstatistik besonders für kleinere Tabellen auch von Hand berechnet werden

kann, denn der schwierigste Rechenschritt ist die Quadrierung, während der

genauere G-Test als schwierigsten

Rechenschritt eine Logarithmierung erfordert. Die Prüfstatistik  ist annähernd Chi-Quadrat-verteilt und ist auch dann robust, wenn die

Kontingenztafel seltene Ereignisse enthält.

ist annähernd Chi-Quadrat-verteilt und ist auch dann robust, wenn die

Kontingenztafel seltene Ereignisse enthält.

In der Computerlinguistik hat sich der G-Test durchsetzen können, da dort die Häufigkeitsanalyse selten vorkommender Wörter und Textbausteine ein typisches Problem darstellt.

Da heutige Computer genug Rechenleistung bieten, lassen sich beide Tests durch den Exakten Test nach Fisher ersetzen.

Siehe auch

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 29.09. 2023