Übergangsmatrix

In der Mathematik, besonders der Wahrscheinlichkeitstheorie und Statistik, dient eine Übergangsmatrix (auch Prozessmatrix oder stochastische Matrix) dazu, die Übergangswahrscheinlichkeiten von (diskreten und kontinuierlichen) Markow-Ketten auszudrücken. Dadurch lassen sich künftige Entwicklungen vorausberechnen. In der Theorie der Markow-Ketten werden auch unendlichdimensionale Übergangsmatrizen definiert. In diesem Artikel werden jedoch nur Matrizen im Sinne der Linearen Algebra behandelt.

Eine Übergangsmatrix ist eine quadratische Matrix, deren Zeilen- oder Spaltensummen Eins betragen und deren Elemente zwischen Null und Eins liegen.

Prozessmatrizen dienen ebenfalls zur künftigen Berechnung dynamischer Entwicklungen. Im Gegensatz zu stochastischen Matrizen müssen sie jedoch keine Zeilen- bzw. Spaltensummen von 1 haben. Sie sind jedoch wie die stochastische Matrix quadratisch.

Weitere Unterscheidung

- Eine Übergangsmatrix heißt zeilenstochastisch, wenn alle Einträge der Matrix zwischen 0 und 1 liegen und die Zeilensummen 1 ergeben.

- Eine Übergangsmatrix heißt spaltenstochastisch, wenn alle Einträge der Matrix zwischen 0 und 1 liegen und die Spaltensummen 1 ergeben.

- Eine Übergangsmatrix heißt doppelt-stochastisch, wenn sie sowohl zeilen- als auch spaltenstochastisch ist.

Äquivalent ist die folgende Definition: Eine Matrix heißt zeilen-(spalten-)stochastisch, wenn sie zeilen-(spalten-)weise aus Wahrscheinlichkeitsvektoren besteht.

Teilweise werden Matrizen mit Einträgen zwischen 0 und 1, deren Zeilensummen (bzw. Spaltensummen) kleiner als 1 sind, auch als substochastisch bezeichnet. In der Stochastik sind fast ausschließlich zeilenstochastische Matrizen gebräuchlich. Die Unterscheidung ist aber i.A. wenig gebräuchlich, da die Matrizen durch Transponierung ineinander übergehen.

Eigenschaften

Eigenwerte und Eigenvektoren

Den Eigenwerten

und Eigenvektoren einer stochastischen Matrix kommt in der Stochastik eine

besondere Rolle zu. Ist  Eigenvektor zum Eigenwert

Eigenvektor zum Eigenwert  ,

entspricht er einer stationären Verteilung der Markow-Kette (vgl. unten).

Generell besitzt jede stochastische Matrix den Eigenwert 1. Ist z.B.

,

entspricht er einer stationären Verteilung der Markow-Kette (vgl. unten).

Generell besitzt jede stochastische Matrix den Eigenwert 1. Ist z.B.  zeilenstochastisch, so folgt mit der Zeilensummennorm,

dass

zeilenstochastisch, so folgt mit der Zeilensummennorm,

dass  .

Da der Spektralradius

einer Matrix immer höchstens so groß wie ihre Norm ist, müssen alle Eigenwerte

betragsmäßig kleiner oder gleich 1 sein. Ist nun

.

Da der Spektralradius

einer Matrix immer höchstens so groß wie ihre Norm ist, müssen alle Eigenwerte

betragsmäßig kleiner oder gleich 1 sein. Ist nun  ein Einsvektor

(d. h. ein Vektor mit nur 1 als Einträgen), so gilt

ein Einsvektor

(d. h. ein Vektor mit nur 1 als Einträgen), so gilt  und 1 ist Eigenwert von .

Der Beweis für spaltenstochastische Matrizen läuft analog, aber mit der Spaltensummennorm

anstelle der Zeilensummennorm. Daraus folgt direkt, dass 1 auch immer

betragsgrößter Eigenwert ist. Des Weiteren ist 1 auch immer ein halbeinfacher

Eigenwert. Die Dimension des Eigenraumes lässt sich etwas schwerer

berechnen. Mit dem Satz

von Perron-Frobenius folgt:

und 1 ist Eigenwert von .

Der Beweis für spaltenstochastische Matrizen läuft analog, aber mit der Spaltensummennorm

anstelle der Zeilensummennorm. Daraus folgt direkt, dass 1 auch immer

betragsgrößter Eigenwert ist. Des Weiteren ist 1 auch immer ein halbeinfacher

Eigenwert. Die Dimension des Eigenraumes lässt sich etwas schwerer

berechnen. Mit dem Satz

von Perron-Frobenius folgt:

- Sind alle Einträge einer stochastischen Matrix echt größer als 0, so ist die Dimension des zum Eigenwert 1 gehörenden Eigenraumes gleich 1.

- Ist die stochastische Matrix irreduzibel, so ist die Dimension des zum Eigenwert 1 gehörenden Eigenraumes gleich 1.

Konvexität, Normen und Abgeschlossenheit

Die Menge der Übergangsmatrizen ist konvex.

Sind also

und  zeilen-(spalten-)stochastische Matrizen, so ist

zeilen-(spalten-)stochastische Matrizen, so ist  wieder eine zeilen-(spalten-)stochastische Matrix für alle

wieder eine zeilen-(spalten-)stochastische Matrix für alle ![\lambda \in [0,1]](/svg/010c0ee88963a09590dd07393d288edd83786b91.svg) .

.

Direkt aus der Definition folgt, dass die Zeilensummennorm einer zeilenstochastischen Matrix 1 ist, genauso wie die Spaltensummennorm einer spaltenstochastischen Matrix.

Außerdem sind Übergangsmatrizen abgeschlossen bezüglich der Matrixmultiplikation,

heißt sind  (Spalten-)Zeilenstochastische Matrizen, so ist

(Spalten-)Zeilenstochastische Matrizen, so ist  wieder eine (Spalten-)Zeilenstochastische Matrix.

wieder eine (Spalten-)Zeilenstochastische Matrix.

Beispiel für eine Übergangsmatrix P

Das charakteristische

Polynom einer  -Übergangsmatrix

lässt sich sehr leicht berechnen.

-Übergangsmatrix

lässt sich sehr leicht berechnen.

Mit der Spur

und der Determinante

und der Determinante

gilt:

gilt:

Aus der letzten Zeile ergibt sich, dass

stets Eigenwert

der Matrix P ist, unabhängig von der Wahl der Koeffizienten von P. Die anderen

beiden Eigenwerte lassen sich dann über die p-q-Formel errechnen.

Anwendung zur Charakterisierung diskreter Markow-Ketten

Ist

eine zeilenstochastische Matrix, so lässt sich damit auf folgende Weise eine

zeitinvariante Markow-Kette

mit endlichem Zustandsraum charakterisieren:

Die Einträge  der Matrix

sind genau die Übergangswahrscheinlichkeiten vom Zustand

der Matrix

sind genau die Übergangswahrscheinlichkeiten vom Zustand  in den Zustand

in den Zustand  :

:

.

Ist nun

.

Ist nun  ein Wahrscheinlichkeitsvektor

(welcher in der Stochastik oftmals als Zeilenvektor definiert wird und mit

ein Wahrscheinlichkeitsvektor

(welcher in der Stochastik oftmals als Zeilenvektor definiert wird und mit  bezeichnet wird), dann beschreibt

den Zustand des Systems zum Zeitpunkt 0 (dabei ist der -te

Eintrag von

die Aufenthaltswahrscheinlichkeit zum Zeitpunkt 0 im Zustand ).

Die Aufenthaltswahrscheinlichkeiten zum Zeitpunkt 1 ergeben sich durch

Linksmultiplikation von

mit :

bezeichnet wird), dann beschreibt

den Zustand des Systems zum Zeitpunkt 0 (dabei ist der -te

Eintrag von

die Aufenthaltswahrscheinlichkeit zum Zeitpunkt 0 im Zustand ).

Die Aufenthaltswahrscheinlichkeiten zum Zeitpunkt 1 ergeben sich durch

Linksmultiplikation von

mit :

Die Aufenthaltswahrscheinlichkeiten zu einem beliebigen Zeitpunkt  in Abhängigkeit vom Startzustand

sind dann

in Abhängigkeit vom Startzustand

sind dann

Für spaltenstochastische Matrizen kann man analog vorgehen, bloß dass die Vektormultiplikation von rechts durchgeführt wird und der gewöhnliche Eigenvektor zum Eigenwert 1 berechnet wird. Alternativ kann man auch die Matrix transponieren und das oben skizzierte Vorgehen nutzen.

Eine besondere Rolle kommt den Linkseigenvektoren der

Matrix

zum Eigenwert

zu, denn diese stellen die stationären

Verteilungen der Markow-Kette dar.

Ein anwendungsorientiertes Beispiel für diese Verwendung von Übergangsmatrizen ist die Berechnung des PageRank mittels der Google-Matrix. Jeder Zustand entspricht dort einer Webseite im World Wide Web, die Übergangswahrscheinlichkeiten geben an, mit welcher Wahrscheinlichkeit ein Nutzer auf einen Link klickt. Die Grenzverteilung ist dann die relative Häufigkeit, mit welcher der Nutzer auf eine Webseite stößt, und damit ein Maß für die Wichtigkeit dieser Seite.

Auch die Rechtseigenvektoren einer Übergangsmatrix zum Eigenwert 1 spielen eine Rolle bei der Untersuchung von Markow-Ketten. Bei passender Normierung sind diese genau die Absorptionswahrscheinlichkeiten in einem absorbierenden Zustand.

Des Weiteren finden sich auch viele Eigenschaften einer Markow-Kette in der Übergangsmatrix wieder:

- Existiert eine Zahl

,

so dass

,

so dass  ist, dann ist der Zustand j vom Zustand i aus erreichbar.

ist, dann ist der Zustand j vom Zustand i aus erreichbar. - Gilt außerdem auch

für ein

für ein  ,

so kommunizieren

die Zustände i und j.

,

so kommunizieren

die Zustände i und j. - Im Fall einer homogenen Markow-Kette mit endlichem Zustandsraum ist der Begriff der irreduziblen Markow-Kette äquivalent zur Irreduzibilität der Übergangsmatrix.

- Ist

für ein ,

so ist die Markow-Kette irreduzibel und aperiodisch

und konvergiert demnach gegen eine Grenzverteilung. Dieses Kriterium ist oft

leichter zu überprüfen als die Irreduzibilität und Aperiodizität separat zu

zeigen.

für ein ,

so ist die Markow-Kette irreduzibel und aperiodisch

und konvergiert demnach gegen eine Grenzverteilung. Dieses Kriterium ist oft

leichter zu überprüfen als die Irreduzibilität und Aperiodizität separat zu

zeigen. - Die Chapman-Kolmogorow-Gleichung lässt sich im Falle einer Übergangsmatrix als komponentenweise ausgeschriebene Matrixmultiplikation interpretieren.

Beispiele

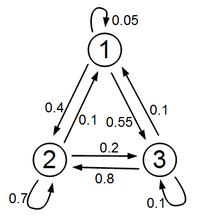

- Die Ratte im Zimmer

Peter besitzt eine Ratte. Ist die Ratte nicht im Käfig eingesperrt, so

befindet sie sich entweder unter dem Schreibtisch (Zustand 3), hinter dem

Schrank (Zustand 2) oder ist im Käfig, um zu fressen (Zustand 1). Die Ratte

wechselt alle 5 Minuten ihren Ort. Ist sie gerade im Käfig, so bleibt sie mit

Wahrscheinlichkeit 0,05 dort, mit Wahrscheinlichkeit 0,4 geht sie hinter den

Schrank und mit Wahrscheinlichkeit 0,55 unter den Schreibtisch. Ist sie hinter

dem Schrank, so bleibt sie mit Wahrscheinlichkeit 0,7 dort, mit

Wahrscheinlichkeit 0,2 geht sie unter den Schreibtisch und mit

Wahrscheinlichkeit 0,1 geht sie in den Käfig. Ist sie unter dem Schreibtisch, so

bleibt sie mit Wahrscheinlichkeit 0,1 dort, mit Wahrscheinlichkeit 0,1 geht sie

in den Käfig und mit Wahrscheinlichkeit 0,8 flüchtet sie hinter den Schrank. Das

Verhalten der Ratte wird durch die zeilenstochastische Matrix

beschrieben:

Peter lässt nun seine Ratte frei und will wissen, mit welcher Wahrscheinlichkeit sich die Ratte nach 20 Minuten im Käfig befindet. Der Startzustand des Systems ist

(die Ratte befindet sich mit Wahrscheinlichkeit 1 im Käfig). Der Zustand nach 20 Minuten (nach 4 Zeitschritten) ist dann (gerundet)

Die Ratte befindet sich also mit Wahrscheinlichkeit 0,0952 im Käfig.

Peter fährt über das Wochenende in den Urlaub und will danach seine Ratte

wieder einfangen. Nun stellt sich die Frage, wo er am besten suchen soll. Da

viel Zeit vergangen ist, seit die Ratte freigelassen wurde, ist die Annahme

gerechtfertigt, dass sich das System im Gleichgewicht befindet. Gesucht ist

daher ein Linkseigenvektor von

bzw. ein Rechtseigenvektor von  zum Eigenwert 1. Durch Nachrechnen ergibt sich für den Eigenvektor (gerundet)

zum Eigenwert 1. Durch Nachrechnen ergibt sich für den Eigenvektor (gerundet)

Peter sollte also zuerst hinter dem Schrank suchen.

- Die Katze und die Maus

Gegeben seien fünf nebeneinander liegende Boxen, durchnummeriert von eins bis

fünf, und in der ersten Box möge sich eine Katze und in der letzten eine Maus

befinden. Nach einer festen Zeit wechseln die Tiere zufällig in eine Nachbarbox.

Das makabre Spiel hat ein Ende, wenn die Katze in einer Box auf die Maus trifft.

Wir bezeichnen die möglichen Zustände mit (i,j), d.h., die Katze ist in

der i-ten und die Maus in der j-ten Box. Wir sehen sofort, dass wenn i gerade

(ungerade) ist, j ebenfalls gerade (ungerade) sein muss. Sofort ist auch klar,

dass  gelten muss. Die Markow-Kette,

die dieses Spiel beschreibt, hat also die folgenden fünf Zustände:

gelten muss. Die Markow-Kette,

die dieses Spiel beschreibt, hat also die folgenden fünf Zustände:

- (1,3)

- (1,5)

- (2,4)

- (3,5)

- Spielende (2,2), (3,3) und (4,4).

Der Vektor

gebe an, welcher dieser fünf Zustände vorliegt. Beispielsweise steht ![v=[1,0,0,0,0]^{T}](/svg/d08cc56150c01f8c0c38c660749a76eac3cbebc4.svg) für den ersten Zustand unserer Auflistung, also

für den ersten Zustand unserer Auflistung, also  ,

und

,

und ![v=[0,0,0,0,1]^{T}](/svg/4856950810325732b4c279606e371e6354c45180.svg) für den letzten, also das Spielende (egal, in welcher Box).

für den letzten, also das Spielende (egal, in welcher Box).

Die Übergangsmatrix A dazu ist nun

Wenn wir beispielsweise wie zu Beginn im 2. Zustand ![v=[0,1,0,0,0]^{T}](/svg/d51377ef02893dd427134f21e93ec136e40fdfba.svg) sind, dann wechseln wir mit Sicherheit in den 3. Zustand

sind, dann wechseln wir mit Sicherheit in den 3. Zustand ![v=[0,0,1,0,0]^{T}](/svg/049ea9d2980116a04373c0da3eeb62cf8c5902a1.svg) ,

also Katze in der zweiten und Maus in der vierten Box. Daher ist in der

Übergangsmatrix die Position in der 2. Spalte und 3. Zeile gleich eins.

,

also Katze in der zweiten und Maus in der vierten Box. Daher ist in der

Übergangsmatrix die Position in der 2. Spalte und 3. Zeile gleich eins.

Von diesem Zustand ausgehend kommen wir nun aber mit 25 % Wahrscheinlichkeit in einen der anderen vier Zustände, daher sind alle Zeilen in der 3. Spalte gleich 1/4 (außer die 3. Zeile – der Zustand kann nicht derselbe bleiben).

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 25.10. 2025