Einstichproben-t-Test

Der Einstichproben-t-Test (engl. one sample t-test) ist ein Signifikanztest aus der mathematischen Statistik. Er prüft anhand des Mittelwertes einer Stichprobe, ob der Mittelwert einer Grundgesamtheit gleich einem vorgegebenen Wert ist (bzw. kleiner oder größer).

Eine entsprechende Erweiterung eines Mittelwertvergleiches für zwei (abhängige oder unabhängige) Stichproben ist der Zweistichproben-t-Test.

Testidee

Der Einstichproben-t-Test prüft (im einfachsten Fall) mit Hilfe des

Mittelwertes  einer Stichprobe, ob der Mittelwert der Grundgesamtheit

einer Stichprobe, ob der Mittelwert der Grundgesamtheit  verschieden von einem vorgegebenen Wert

verschieden von einem vorgegebenen Wert  ist.

ist.

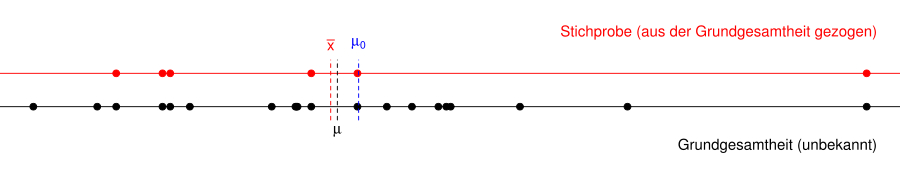

Die untenstehende Grafik zeigt eine Grundgesamtheit (schwarze Punkte) und

eine Stichprobe (rote Punkte), die zufällig aus der Grundgesamtheit gezogen

wurde. Der Mittelwert

der Stichprobe kann aus der Stichprobe berechnet werden, der Mittelwert

der Grundgesamtheit ist jedoch unbekannt. Man vermutet, z.B. wegen

historischer Ergebnisse oder theoretischer Überlegungen, dass der Mittelwert

der Grundgesamtheit verschieden von einem vorgegebenen Wert

ist.

Im einfachsten Fall prüft der Test

- die Nullhypothese, dass der Mittelwert der Grundgesamtheit gleich

dem vorgegebenen Wert ist (

)

) - gegen die Alternativhypothese, dass der Mittelwert der

Grundgesamtheit ungleich dem vorgegebenen Wert ist (

).

).

Wenn die Stichprobe geeignet gezogen wird, z.B. als einfache

Zufallsstichprobe, wird der Mittelwert der Stichprobe

mit hoher Wahrscheinlichkeit nahe bei dem Mittelwert der Grundgesamtheit

liegen. D.h. der Abstand zwischen der gestrichelten roten und schwarzen

Linie wird mit hoher Wahrscheinlichkeit klein sein.

- Liegt nun der vorgegebene Wert

nahe dem Mittelwert der Stichprobe ,

d.h. die gestrichelte blaue und die gestrichelte rote Linie haben einen

kleinen Abstand, dann liegt der vorgegebene Wert

auch nahe dem Mittelwert der Grundgesamtheit .

Wir können dann die Nullhypothese nicht ablehnen.

- Liegt jedoch der vorgegebene Wert

weit entfernt von dem Mittelwert der Stichprobe ,

d.h. die gestrichelte blaue und die gestrichelte rote Linie haben einen

großen Abstand, dann liegt der vorgegebene Wert

auch weit entfernt von dem Mittelwert der Grundgesamtheit .

Dann können wir die Nullhypothese ablehnen.

Die genauen mathematischen Berechnungen finden sich in den folgenden Abschnitten.

Hypothesen

Für den Einstichproben-t-Test können drei verschiedene Hypothesenpaare

(Nullhypothese  vs. Alternativhypothese

vs. Alternativhypothese  )

formuliert werden:

)

formuliert werden:

-

vs.

(zweiseitiger Test),

vs.

vs.  (rechtsseitiger Test) und

(rechtsseitiger Test) und vs.

vs.  (linksseitiger Test),

(linksseitiger Test),

Für alle drei Hypothesenpaare wird die gleiche Teststatistik benutzt, lediglich die Bereiche für die Ablehnung bzw. Annahme der Nullhypothese unterscheiden sich.

Mathematische Herleitung der Teststatistik

Für eine normalverteilte Grundgesamtheit

Sind  unabhängige normalverteilte

Zufallsvariablen mit Erwartungswert

unabhängige normalverteilte

Zufallsvariablen mit Erwartungswert  und Standardabweichung

und Standardabweichung

,

und möchte man die Nullhypothese

,

und möchte man die Nullhypothese

testen, dann liegt es nahe, ihr arithmetisches

Mittel

testen, dann liegt es nahe, ihr arithmetisches

Mittel

als Teststatistik

zu benutzen. Sie ist namentlich ebenfalls normalverteilt mit Erwartungswert

,

hat aber die Standardabweichung  .

Bei bekanntem

.

Bei bekanntem  könnte die Hypothese mit einem Gauß-Test

getestet werden. Dazu berechnet man

könnte die Hypothese mit einem Gauß-Test

getestet werden. Dazu berechnet man

,

,

welche unter der Nullhypothese standardnormalverteilt ist.

Normalerweise ist jedoch die Standardabweichung unbekannt und tritt (da man

hier keine Inferenz über

betreibt) hier als sogenannter Störparameter

auf. In diesem Fall liegt es nahe, sie durch die empirische Standardabweichung

zu schätzen und als Teststatistik

zu verwenden. Diese Statistik ist unter der Nullhypothese allerdings nicht

mehr normalverteilt, sondern t-verteilt

mit  Freiheitsgraden.

Ist der Wert der Teststatistik für eine konkrete Stichprobe

so groß (oder so klein), dass dieser oder ein noch signifikanterer Wert unter

der Nullhypothese

hinreichend unwahrscheinlich ist, wird die Nullhypothese abgelehnt.

Freiheitsgraden.

Ist der Wert der Teststatistik für eine konkrete Stichprobe

so groß (oder so klein), dass dieser oder ein noch signifikanterer Wert unter

der Nullhypothese

hinreichend unwahrscheinlich ist, wird die Nullhypothese abgelehnt.

Für eine beliebig verteilte Grundgesamtheit

Sind

( )

unabhängig

und identisch verteilte Zufallsvariablen mit Erwartungswert

und Standardabweichung

,

dann liegt es wie im obigen Fall nahe, ihr arithmetisches

Mittel

)

unabhängig

und identisch verteilte Zufallsvariablen mit Erwartungswert

und Standardabweichung

,

dann liegt es wie im obigen Fall nahe, ihr arithmetisches

Mittel

als Teststatistik

zu benutzen. Obwohl die Verteilung von  unbekannt ist, gilt aufgrund des zentralen

Grenzwertsatzes, dass es approximativ normalverteilt ist mit Erwartungswert

und Standardabweichung .

unbekannt ist, gilt aufgrund des zentralen

Grenzwertsatzes, dass es approximativ normalverteilt ist mit Erwartungswert

und Standardabweichung .

Weil normalerweise die Standardabweichung unbekannt ist, liegt es auch in diesem Fall nahe, sie durch die empirische Standardabweichung

zu schätzen und wieder als Teststatistik

zu verwenden. Diese Statistik ist unter der Nullhypothese allerdings nur

annähernd t-verteilt mit

Freiheitsgraden. Ist der Wert der Teststatistik für eine konkrete Stichprobe so groß (oder so

klein), dass dieser oder ein noch extremerer Wert unter der Nullhypothese hinreichend

unwahrscheinlich ist, wird die Nullhypothese abgelehnt.

Beispiel

Zweiseitiger Test

Es soll getestet werden, ob die durchschnittliche Laufzeit

von Notebook-Akkus möglicherweise von den vom Hersteller angegebenen

3,5 Stunden abweicht. Dazu werden bei 10 Akkus dieser Marke unter

kontrollierten gleichen Bedingungen die Laufzeiten gemessen. Da wir nur wenige

Beobachtungen haben, kann der zentrale Grenzwertsatz nicht angewendet werden;

siehe Abschnitt Mathematische Herleitung der Teststatistik

für eine beliebig verteilte Grundgesamtheit. Wir müssen daher davon

ausgehen, dass die Laufzeit der Notebook-Akkus in der Grundgesamtheit

normalverteilt ist.

Folgende Hypothesen sollen geprüft werden:

| Allgemein | Beispiel |

|---|---|

|

vs.

|

Stunden vs.

Stunden vs.  Stunden

Stunden |

Bei der Durchführung des Tests ergebe sich beispielsweise der

Stichprobenmittelwert  Stunden und die Stichprobenstandardabweichung

Stunden und die Stichprobenstandardabweichung  Stunden. Daraus lässt sich nun der Prüfwert

Stunden. Daraus lässt sich nun der Prüfwert  folgendermaßen berechnen:

folgendermaßen berechnen:

| Allgemein | Beispiel |

|---|---|

|

|

mit

|

Stunden |

und

|

Stunden |

Die Nullhypothese wird zum Signifikanzniveau

abgelehnt, falls

abgelehnt, falls  .

Darin entspricht

.

Darin entspricht  dem

dem  -Quantil

der t-Verteilung mit

Freiheitsgraden.

-Quantil

der t-Verteilung mit

Freiheitsgraden.

Für das Beispiel heißt das, dass die Nullhypothese abgelehnt wird bei einem

Signifikanzniveau  ,

wenn t kleiner ist als das 2,5 %-Quantil oder größer als das

97,5 %-Quantil der t-Verteilung mit

,

wenn t kleiner ist als das 2,5 %-Quantil oder größer als das

97,5 %-Quantil der t-Verteilung mit  Freiheitsgraden. Man findet mit Hilfe einer t-Tabelle oder eines

Computerprogramms den Wert

Freiheitsgraden. Man findet mit Hilfe einer t-Tabelle oder eines

Computerprogramms den Wert  .

Aufgrund der Symmetrie der t-Verteilung ist

.

Aufgrund der Symmetrie der t-Verteilung ist  .

Wegen

.

Wegen  kann die Nullhypothese, dass der Erwartungswert der Laufzeit gleich

3,5 Stunden ist, zum Signifikanzniveau

abgelehnt werden. Die Akkus laufen im Mittel nicht 3,5 Stunden, also mehr oder

weniger.

kann die Nullhypothese, dass der Erwartungswert der Laufzeit gleich

3,5 Stunden ist, zum Signifikanzniveau

abgelehnt werden. Die Akkus laufen im Mittel nicht 3,5 Stunden, also mehr oder

weniger.

Einseitiger Test

In der Praxis hätte man einen einseitigen Test durchgeführt, denn nur wenn die Akkus mehr als 3,5 Stunden laufen, dann ist man als Kunde zufrieden. Die Hypothesen zum Prüfen, ob die Akkus mindestens 3,5 Stunden durchhalten, lauten dann

| Allgemein | Beispiel |

|---|---|

|

vs.

|

Stunden vs.

Stunden vs.  Stunden

Stunden |

Der Prüfwert ergibt sich wieder zu  und kann auch zum Testen der einseitigen Hypothese zum Signifikanzniveau

verwendet werden. Die Nullhypothese

und kann auch zum Testen der einseitigen Hypothese zum Signifikanzniveau

verwendet werden. Die Nullhypothese  wird nun abgelehnt, wenn

wird nun abgelehnt, wenn  ist.

ist.

Für  ergibt sich

ergibt sich  .

Und da

.

Und da  gilt, können wir diese Nullhypothese ebenfalls ablehnen, d.h., wir konnten

zeigen, dass die durchschnittliche Akkulaufzeit kleiner als 3,5 Stunden ist.

gilt, können wir diese Nullhypothese ebenfalls ablehnen, d.h., wir konnten

zeigen, dass die durchschnittliche Akkulaufzeit kleiner als 3,5 Stunden ist.

Alternative Tests

- Im Fall,

-

- wenn der zentrale Grenzwertsatz für die Stichprobenvariablen

nicht erfüllt ist oder

nicht erfüllt ist oder - wenn der zentrale Grenzwertsatz für die Stichprobenvariablen

erfüllt ist und der Stichprobenumfang kleiner gleich 30 ist

- wenn der zentrale Grenzwertsatz für die Stichprobenvariablen

- kann als Alternative der nichtparametrische Einstichproben-Median-Test eingesetzt werden. Dieser testet allerdings, ob der Median der Grundgesamtheit einem vorgegebenen Wert entspricht.

- Ist die Standardabweichung

bekannt, dann sollte der Einstichproben-Gauß-Test

verwendet werden.

Kompaktdarstellung

| Einstichproben-t-Test | |||

|---|---|---|---|

| Voraussetzungen |

| ||

| Hypothesen |   (rechtsseitig) |

(zweiseitig) |

(linksseitig) |

| Teststatistik |

| ||

| Prüfwert |

mit

und

| ||

| Ablehnungsbereich

|

|

|

|

unabhängig voneinander

unabhängig voneinander oder

oder  und hinreichend großes

und hinreichend großes  (siehe

(siehe

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 04.10. 2023