Binomialverteilung

| Binomialverteilung | |

Wahrscheinlichkeitsverteilung | |

Verteilungsfunktion | |

| Parameter |  , ,

![p\in [0,1]](/svg/33c3a52aa7b2d00227e85c641cca67e85583c43c.svg) |

|---|---|

| Träger |  |

| Wahrscheinlichkeitsfunktion |  |

| Verteilungsfunktion |  |

| Erwartungswert |  |

| Median |  |

| Modus |  oder

oder  |

| Varianz |  |

| Schiefe |  |

| Wölbung |  |

| Entropie |   |

| Momenterzeugende Funktion |  |

| Charakteristische Funktion |  |

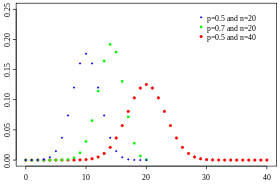

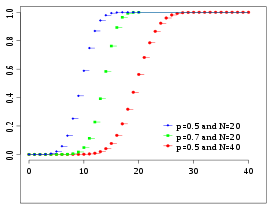

;

;

(blau),

(blau),  (grün) und

(grün) und  (rot)

(rot)

mit

und

und  wie im Pascalschen

Dreieck

wie im Pascalschen

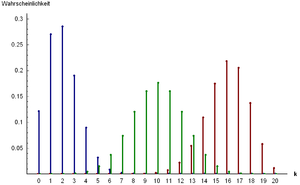

DreieckDie Wahrscheinlichkeit, dass eine Kugel in einem Galtonbrett mit acht Ebenen (

)

ins mittlere Fach fällt (

)

ins mittlere Fach fällt ( ),

ist

),

ist  .

.Die Binomialverteilung ist eine der wichtigsten diskreten Wahrscheinlichkeitsverteilungen.

Sie beschreibt die Anzahl der Erfolge in einer Serie von gleichartigen und unabhängigen Versuchen, die jeweils genau zwei mögliche Ergebnisse haben („Erfolg“ oder „Misserfolg“). Solche Versuchsserien werden auch Bernoulli-Prozesse genannt.

Ist  die Erfolgswahrscheinlichkeit bei einem Versuch und

die Anzahl der Versuche, dann bezeichnet man mit

die Erfolgswahrscheinlichkeit bei einem Versuch und

die Anzahl der Versuche, dann bezeichnet man mit  ,

,

,

,

oder

oder  die Wahrscheinlichkeit, genau

Erfolge zu erzielen (siehe Abschnitt Definition

der Binomialverteilung).

die Wahrscheinlichkeit, genau

Erfolge zu erzielen (siehe Abschnitt Definition

der Binomialverteilung).

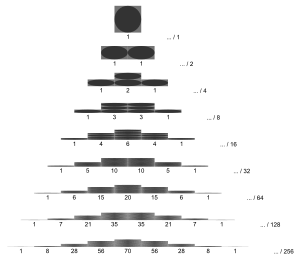

Die Binomialverteilung und der Bernoulli-Versuch können mit Hilfe des Galtonbretts

veranschaulicht werden. Dabei handelt es sich um eine mechanische Apparatur, in

die man Kugeln wirft. Diese fallen dann zufällig in eines von mehreren Fächern,

wobei die Aufteilung der Binomialverteilung entspricht. Je nach Konstruktion

sind unterschiedliche Parameter

und

möglich.

Obwohl die Binomialverteilung bereits lange vorher bekannt war, wurde der Begriff zum ersten Mal 1911 in einem Buch von George Udny Yule verwendet.

Beispiele

Die Wahrscheinlichkeit, eine Zahl größer als 2 zu würfeln, beträgt  ;

die Wahrscheinlichkeit

;

die Wahrscheinlichkeit  ,

dass dies nicht der Fall ist, beträgt

,

dass dies nicht der Fall ist, beträgt  .

Angenommen, man würfelt 10-mal (

.

Angenommen, man würfelt 10-mal ( ),

dann gibt es eine kleine Wahrscheinlichkeit, dass kein einziges Mal eine Zahl

größer als 2 gewürfelt wird oder umgekehrt jedes Mal. Die Wahrscheinlichkeit,

dass man -mal

eine solche Zahl würfelt

),

dann gibt es eine kleine Wahrscheinlichkeit, dass kein einziges Mal eine Zahl

größer als 2 gewürfelt wird oder umgekehrt jedes Mal. Die Wahrscheinlichkeit,

dass man -mal

eine solche Zahl würfelt  ,

wird durch die Binomialverteilung

beschrieben.

,

wird durch die Binomialverteilung

beschrieben.

Häufig wird der durch die Binomialverteilung beschriebene Prozess auch durch

ein sogenanntes Urnenmodell

illustriert. In einer Urne seien z.B. 6 Kugeln, 2 davon schwarz, die

anderen weiß. Man greife nun 10-mal in die Urne, hole eine Kugel heraus, notiere

deren Farbe und lege die Kugel wieder zurück. In einer speziellen Deutung dieses

Prozesses wird das Ziehen einer weißen Kugel als „positives Ereignis“ mit der

Wahrscheinlichkeit

verstanden, das Ziehen einer nicht-weißen Kugel als „negatives Resultat“. Die

Wahrscheinlichkeiten sind genauso verteilt wie im vorherigen Beispiel des

Würfelns.

Definition der Binomialverteilung

Wahrscheinlichkeitsfunktion, (kumulierte) Verteilungsfunktion, Eigenschaften

Die diskrete Wahrscheinlichkeitsverteilung mit der Wahrscheinlichkeitsfunktion

für

für

heißt die Binomialverteilung zu den Parametern

(Anzahl der Versuche) und ![{\displaystyle p\in \left]0,1\right[}](/svg/93d00558eab93aa70de150faece10dc0ef6df8a6.svg) (der Erfolgs- oder Trefferwahrscheinlichkeit). Statt

schreibt man vielfach auch ,

oder .

(der Erfolgs- oder Trefferwahrscheinlichkeit). Statt

schreibt man vielfach auch ,

oder .

Die obige Formel kann so verstanden werden: Wir brauchen bei insgesamt

Versuchen genau

Erfolge der Wahrscheinlichkeit  und haben demzufolge genau

und haben demzufolge genau  Fehlschläge der Wahrscheinlichkeit

Fehlschläge der Wahrscheinlichkeit  .

Allerdings kann jeder der

Erfolge bei jedem der

Versuche auftreten, sodass wir noch mit der Anzahl

.

Allerdings kann jeder der

Erfolge bei jedem der

Versuche auftreten, sodass wir noch mit der Anzahl  der -elementigen

Teilmengen einer -elementigen

Menge multiplizieren müssen. Denn genau so viele Möglichkeiten gibt es, aus

allen

Versuchen die

erfolgreichen auszuwählen.

der -elementigen

Teilmengen einer -elementigen

Menge multiplizieren müssen. Denn genau so viele Möglichkeiten gibt es, aus

allen

Versuchen die

erfolgreichen auszuwählen.

Die zur Erfolgswahrscheinlichkeit

komplementäre Ausfallwahrscheinlichkeit  wird häufig mit

abgekürzt. Wie für eine Wahrscheinlichkeitsverteilung notwendig, müssen sich die

Wahrscheinlichkeiten für alle möglichen Werte

zu 1 summieren. Dies ergibt sich aus dem binomischen

Lehrsatz wie folgt:

wird häufig mit

abgekürzt. Wie für eine Wahrscheinlichkeitsverteilung notwendig, müssen sich die

Wahrscheinlichkeiten für alle möglichen Werte

zu 1 summieren. Dies ergibt sich aus dem binomischen

Lehrsatz wie folgt:

Eine nach  verteilte Zufallsgröße

verteilte Zufallsgröße  heißt dementsprechend binomialverteilt mit den Parametern

und

sowie der Verteilungsfunktion

heißt dementsprechend binomialverteilt mit den Parametern

und

sowie der Verteilungsfunktion

,

,

wobei  die Abrundungsfunktion

bezeichnet.

die Abrundungsfunktion

bezeichnet.

Weitere gebräuchliche Schreibweisen dieser sogenannten kumulierten

Binomialverteilung sind  ,

,

und

und  .

.

Herleitung als Laplace-Wahrscheinlichkeit

Versuchsschema: Eine Urne

enthält  Bälle, davon sind

Bälle, davon sind  schwarz und

schwarz und  weiß. Die Wahrscheinlichkeit ,

einen schwarzen Ball zu ziehen, ist also

weiß. Die Wahrscheinlichkeit ,

einen schwarzen Ball zu ziehen, ist also  .

Es werden nacheinander zufällig

Bälle entnommen, ihre Farbe bestimmt und wieder zurückgelegt.

.

Es werden nacheinander zufällig

Bälle entnommen, ihre Farbe bestimmt und wieder zurückgelegt.

Wir berechnen die Anzahl der Möglichkeiten, in denen man

schwarze Bälle findet, und daraus die sogenannte

Laplace-Wahrscheinlichkeit

(„Anzahl der für das Ereignis günstigen Möglichkeiten, geteilt durch die

Gesamtanzahl der (gleichwahrscheinlichen) Möglichkeiten“).

Bei jeder der

Ziehungen gibt es

Möglichkeiten, insgesamt also  Möglichkeiten für die Auswahl der Bälle. Damit genau

dieser

Bälle schwarz sind, müssen genau

der

Ziehungen einen schwarzen Ball aufweisen. Für jeden schwarzen Ball gibt es

Möglichkeiten, und für jeden weißen Ball

Möglichkeiten. Die

schwarzen Bälle können noch auf

mögliche Weisen über die

Ziehungen verteilt sein, also gibt es

Möglichkeiten für die Auswahl der Bälle. Damit genau

dieser

Bälle schwarz sind, müssen genau

der

Ziehungen einen schwarzen Ball aufweisen. Für jeden schwarzen Ball gibt es

Möglichkeiten, und für jeden weißen Ball

Möglichkeiten. Die

schwarzen Bälle können noch auf

mögliche Weisen über die

Ziehungen verteilt sein, also gibt es

Fälle, bei denen genau

schwarze Bälle ausgewählt worden sind. Die Wahrscheinlichkeit  ,

unter

Bällen genau

schwarze zu finden, ist also:

,

unter

Bällen genau

schwarze zu finden, ist also:

Eigenschaften der Binomialverteilung

Symmetrie

- Die Binomialverteilung ist in den Spezialfällen

,

und

,

und  symmetrisch

und ansonsten asymmetrisch.

symmetrisch

und ansonsten asymmetrisch. - Die Binomialverteilung besitzt die Eigenschaft

Erwartungswert

Die Binomialverteilung besitzt den Erwartungswert

.

Beweis

Den Erwartungswert

μ errechnet man direkt aus der Definition  und dem binomischen

Lehrsatz zu

und dem binomischen

Lehrsatz zu

Alternativ kann man verwenden, dass eine -verteilte

Zufallsvariable

als eine Summe von

unabhängigen Bernoulli-verteilten

Zufallsvariablen  mit

mit  geschrieben werden kann. Mit der Linearität

des Erwartungswertes folgt dann

geschrieben werden kann. Mit der Linearität

des Erwartungswertes folgt dann

Alternativ kann man ebenfalls mit Hilfe des binomischen Lehrsatzes folgenden Beweis geben: Differenziert man bei der Gleichung

beide Seiten nach  ,

ergibt sich

,

ergibt sich

,

,

also

.

.

Mit  und

und  folgt das gewünschte Ergebnis.

folgt das gewünschte Ergebnis.

Varianz

Die Binomialverteilung besitzt die Varianz

mit

mit  .

.

Beweis

Es sei X eine B(n, p)-verteilte Zufallsvariable. Die Varianz

bestimmt sich direkt aus dem Verschiebungssatz

zu

zu

oder alternativ aus der Gleichung

von Bienaymé, angewendet auf die Varianz unabhängiger Zufallsvariablen, wenn

man berücksichtigt, dass die identischen Einzelprozesse

der Bernoulli-Verteilung

mit  genügen, zu

genügen, zu

Die zweite Gleichheit gilt, weil die Einzelexperimente unabhängig sind, sodass die Einzelvariablen unkorreliert sind.

Variationskoeffizient

Aus Erwartungswert und Varianz erhält man den Variationskoeffizienten

Schiefe

Die Schiefe ergibt sich zu

Wölbung

Die Wölbung lässt sich ebenfalls geschlossen darstellen als

Damit ist der Exzess

Modus

Der Modus,

also der Wert mit der maximalen Wahrscheinlichkeit, ist für  gleich

gleich  und für

gleich .

Falls

und für

gleich .

Falls  eine natürliche Zahl ist, ist

eine natürliche Zahl ist, ist  ebenfalls ein Modus. Falls der Erwartungswert eine natürliche Zahl ist, ist der

Erwartungswert gleich dem Modus.

ebenfalls ein Modus. Falls der Erwartungswert eine natürliche Zahl ist, ist der

Erwartungswert gleich dem Modus.

Beweis

Sei ohne Einschränkung  .

Wir betrachten den Quotienten

.

Wir betrachten den Quotienten

.

.

Nun gilt  ,

falls

,

falls  und

und  ,

falls

,

falls  .

Also:

.

Also:

Und nur im Fall  hat der Quotient den Wert 1, d.h.

hat der Quotient den Wert 1, d.h.  .

.

Median

Für den Median

gilt

gilt

.

.

Kumulanten

Analog zur Bernoulli-Verteilung ist die kumulantenerzeugende Funktion

.

.

Damit sind die ersten Kumulanten

und es gilt die Rekursionsgleichung

und es gilt die Rekursionsgleichung

Charakteristische Funktion

Die charakteristische Funktion hat die Form

Wahrscheinlichkeitserzeugende Funktion

Für die wahrscheinlichkeitserzeugende Funktion erhält man

Momenterzeugende Funktion

Die momenterzeugende Funktion der Binomialverteilung lautet

Summe binomialverteilter Zufallsgrößen

Für die Summe  zweier unabhängiger binomialverteilter Zufallsgrößen

und

zweier unabhängiger binomialverteilter Zufallsgrößen

und  mit den Parametern

mit den Parametern  ,

und

,

und  ,

erhält man die Einzelwahrscheinlichkeiten durch Anwendung der Vandermondeschen

Identität

,

erhält man die Einzelwahrscheinlichkeiten durch Anwendung der Vandermondeschen

Identität

![{\displaystyle {\begin{aligned}\operatorname {P} (Z=k)&=\sum _{i=0}^{k}\left[{\binom {n_{1}}{i}}p^{i}(1-p)^{n_{1}-i}\right]\left[{\binom {n_{2}}{k-i}}p^{k-i}(1-p)^{n_{2}-k+i}\right]\\&={\binom {n_{1}+n_{2}}{k}}p^{k}(1-p)^{n_{1}+n_{2}-k}\qquad (k=0,1,\dotsc ,n_{1}+n_{2}),\end{aligned}}}](/svg/94d620c42183da7a282177dd40b3b98088ed0b2a.svg)

also wieder eine binomialverteilte Zufallsgröße, jedoch mit den Parametern

und .

Somit gilt für die Faltung

und .

Somit gilt für die Faltung

Die Binomialverteilung ist also reproduktiv

für fixiertes

bzw. bildet eine Faltungshalbgruppe.

Wenn die Summe

bekannt ist, folgt jede der Zufallsvariablen

und

unter dieser Bedingung einer hypergeometrischen Verteilung. Dazu berechnet man

die bedingte

Wahrscheinlichkeit:

Dies stellt eine hypergeometrische Verteilung dar.

Allgemein gilt: Wenn die  Zufallsvariablen

stochastisch unabhängig sind und den Binomialverteilungen

Zufallsvariablen

stochastisch unabhängig sind und den Binomialverteilungen  genügen, dann ist auch die Summe

genügen, dann ist auch die Summe  binomialverteilt, jedoch mit den Parametern

binomialverteilt, jedoch mit den Parametern  und .

Addiert man binomialverteilte Zufallsvariablen

und .

Addiert man binomialverteilte Zufallsvariablen  mit

mit  ,

dann erhält man eine verallgemeinerte

Binomialverteilung.

,

dann erhält man eine verallgemeinerte

Binomialverteilung.

Beziehung zu anderen Verteilungen

Beziehung zur Bernoulli-Verteilung

Ein Spezialfall der Binomialverteilung für  ist die Bernoulli-Verteilung.

Die Summe von unabhängigen und identischen Bernoulli-verteilten Zufallsgrößen

genügt demnach der Binomialverteilung.

ist die Bernoulli-Verteilung.

Die Summe von unabhängigen und identischen Bernoulli-verteilten Zufallsgrößen

genügt demnach der Binomialverteilung.

Beziehung zur verallgemeinerten Binomialverteilung

Die Binomialverteilung ist ein Spezialfall der verallgemeinerten

Binomialverteilung mit  für alle

für alle  .

.

Übergang zur Normalverteilung

Nach dem Satz

von Moivre-Laplace konvergiert die Binomialverteilung im Grenzfall  gegen eine Normalverteilung,

d.h. die Normalverteilung kann als brauchbare Näherung der

Binomialverteilung verwendet werden, wenn der Stichprobenumfang hinreichend groß

und der Anteil der gesuchten Ausprägung nicht zu klein ist.

gegen eine Normalverteilung,

d.h. die Normalverteilung kann als brauchbare Näherung der

Binomialverteilung verwendet werden, wenn der Stichprobenumfang hinreichend groß

und der Anteil der gesuchten Ausprägung nicht zu klein ist.

Es gilt  und

und  Durch Einsetzen in die Verteilungsfunktion

Durch Einsetzen in die Verteilungsfunktion  der Standardnormalverteilung folgt

der Standardnormalverteilung folgt

Wie zu sehen, ist das Ergebnis damit nichts anderes als der Funktionswert der

Normalverteilung für  ,

,

sowie

sowie  (den man sich anschaulich auch als Flächeninhalt des -ten

Streifens des Histogramms der standardisierten Binomialverteilung mit

(den man sich anschaulich auch als Flächeninhalt des -ten

Streifens des Histogramms der standardisierten Binomialverteilung mit

als dessen Breite sowie

als dessen Breite sowie  als dessen Höhe vorstellen kann).

Die Annäherung der Binomialverteilung an die Normalverteilung wird bei der Normal-Approximation

genutzt, um schnell die Wahrscheinlichkeit vieler Stufen der Binomialverteilung

zu bestimmen, zumal dann, wenn für diese keine Tabellenwerte (mehr)

vorliegen.

als dessen Höhe vorstellen kann).

Die Annäherung der Binomialverteilung an die Normalverteilung wird bei der Normal-Approximation

genutzt, um schnell die Wahrscheinlichkeit vieler Stufen der Binomialverteilung

zu bestimmen, zumal dann, wenn für diese keine Tabellenwerte (mehr)

vorliegen.

Übergang zur Poisson-Verteilung

Eine asymptotisch asymmetrische Binomialverteilung, deren Erwartungswert

für  und

und  gegen eine Konstante

gegen eine Konstante  konvergiert, kann man durch die Poisson-Verteilung

annähern. Der Wert

ist dann für alle in der Grenzwertbildung betrachteten Binomialverteilungen wie

auch für die resultierende Poissonverteilung der Erwartungswert. Diese

Annäherung wird auch als Poisson-Approximation,

Poissonscher Grenzwertsatz oder als das Gesetz seltener Ereignisse

bezeichnet.

konvergiert, kann man durch die Poisson-Verteilung

annähern. Der Wert

ist dann für alle in der Grenzwertbildung betrachteten Binomialverteilungen wie

auch für die resultierende Poissonverteilung der Erwartungswert. Diese

Annäherung wird auch als Poisson-Approximation,

Poissonscher Grenzwertsatz oder als das Gesetz seltener Ereignisse

bezeichnet.

Eine Faustregel besagt, dass diese Näherung brauchbar ist, wenn  und

und  .

.

Die Poisson-Verteilung ist also die Grenzverteilung der Binomialverteilung

für große

und kleine ,

es handelt sich hierbei um Konvergenz

in Verteilung.

Beziehung zur geometrischen Verteilung

Die Zahl der Misserfolge bis zum erstmaligen Eintritt eines Erfolgs wird durch die geometrische Verteilung beschrieben.

Beziehung zur negativen Binomialverteilung

Die negative Binomialverteilung hingegen beschreibt die Wahrscheinlichkeitsverteilung der Anzahl der Versuche, die erforderlich sind, um in einem Bernoulli-Prozess eine vorgegebene Anzahl von Erfolgen zu erzielen.

Beziehung zur hypergeometrischen Verteilung

Bei der Binomialverteilung werden die ausgewählten Stichproben wieder in die

Auswahlmenge zurückgeführt, können also zu einem späteren Zeitpunkt erneut

ausgewählt werden. Werden im Gegensatz dazu die Stichproben nicht in die Grundgesamtheit

zurückgegeben, kommt die hypergeometrische

Verteilung zur Anwendung. Die beiden Verteilungen gehen bei großem Umfang

der Grundgesamtheit und geringem Umfang

der Stichproben ineinander über. Als Faustregel gilt, dass für  auch bei Nichtzurücklegen der Stichproben die Binomialverteilung statt der

mathematisch anspruchsvolleren hypergeometrischen Verteilung verwendet werden

kann, da beide in diesem Fall nur unwesentlich voneinander abweichende

Ergebnisse liefern.

auch bei Nichtzurücklegen der Stichproben die Binomialverteilung statt der

mathematisch anspruchsvolleren hypergeometrischen Verteilung verwendet werden

kann, da beide in diesem Fall nur unwesentlich voneinander abweichende

Ergebnisse liefern.

Beziehung zur Multinomial-Verteilung

Die Binomialverteilung ist ein Spezialfall der Multinomialverteilung.

Beziehung zur Rademacher-Verteilung

Ist

Binomialverteilt zum Parameter

und ,

so lässt sich

als skalierte Summe von

Rademacher-verteilten

Zufallsvariablen  darstellen:

darstellen:

Dies wird insbesondere beim symmetrischen Random

Walk auf  verwendet.

verwendet.

Beziehung zur Panjer-Verteilung

Die Binomialverteilung ist ein Spezialfall der Panjer-Verteilung, welche die Verteilungen Binomialverteilung, Negative Binomialverteilung und Poisson-Verteilung in einer Verteilungsklasse vereint.

Beziehung zur Betaverteilung

Für viele Anwendungen ist es nötig, die Verteilungsfunktion

konkret auszurechnen (beispielsweise bei statistischen Tests oder für Konfidenzintervalle).

Hier hilft die folgende Beziehung zur Betaverteilung:

Diese lautet für ganzzahlige positive Parameter

und  :

:

Um die Gleichung

zu beweisen, kann man folgendermaßen vorgehen:

- Die linke und rechte Seite stimmen für

überein (beide Seiten sind gleich 1).

- Die Ableitungen nach

stimmen für die linke und rechte Seite der Gleichung überein, sie sind nämlich

beide gleich

.

.

Beziehung zur Beta-Binomialverteilung

Eine Binomialverteilung, deren Parameter

Beta-verteilt ist, nennt man eine Beta-Binomialverteilung.

Sie ist eine Mischverteilung.

Beziehung zur Pólya-Verteilung

Die Binomialverteilung ist ein Spezialfall der Pólya-Verteilung

(wähle  ).

).

Beispiele

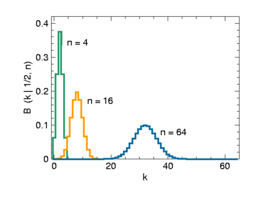

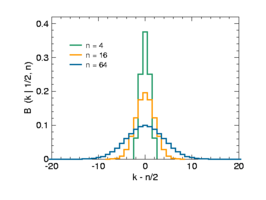

Symmetrische Binomialverteilung (p = 1/2)

-

p = 0,5 und n = 4, 16, 64

-

Mittelwert abgezogen

-

Skalierung mit Standardabweichung

Dieser Fall tritt auf beim fachen

Münzwurf mit einer fairen Münze (Wahrscheinlichkeit für Kopf gleich der für

Zahl, also gleich 1/2). Die erste Abbildung zeigt die Binomialverteilung für

und für verschiedene Werte von

als Funktion von .

Diese Binomialverteilungen sind spiegelsymmetrisch um den Wert  :

:

Dies ist in der zweiten Abbildung veranschaulicht. Die Breite der Verteilung

wächst proportional zur Standardabweichung

.

Der Funktionswert bei ,

also das Maximum der Kurve, sinkt proportional zu

.

Der Funktionswert bei ,

also das Maximum der Kurve, sinkt proportional zu  .

.

Dementsprechend kann man Binomialverteilungen mit unterschiedlichem

aufeinander skalieren,

indem man die Abszisse

durch

teilt und die Ordinate

mit

multipliziert (dritte Abbildung oben).

durch

teilt und die Ordinate

mit

multipliziert (dritte Abbildung oben).

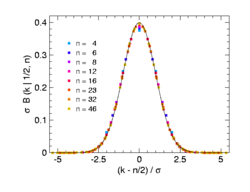

Die nebenstehende Graphik zeigt noch einmal reskalierte Binomialverteilungen,

nun für andere Werte von

und in einer Auftragung, die besser verdeutlicht, dass sämtliche Funktionswerte

mit steigendem

gegen eine gemeinsame Kurve konvergieren.

Indem man die Stirling-Formel

auf die Binomialkoeffizienten

anwendet, erkennt man, dass diese Kurve (im Bild schwarz durchgezogen) eine Gaußsche Glockenkurve

ist:

.

.

Dies ist die Wahrscheinlichkeitsdichte

zur Standard-Normalverteilung

.

Im zentralen

Grenzwertsatz wird dieser Befund so verallgemeinert, dass auch Folgen

anderer diskreter Wahrscheinlichkeitsverteilungen gegen die Normalverteilung

konvergieren.

.

Im zentralen

Grenzwertsatz wird dieser Befund so verallgemeinert, dass auch Folgen

anderer diskreter Wahrscheinlichkeitsverteilungen gegen die Normalverteilung

konvergieren.

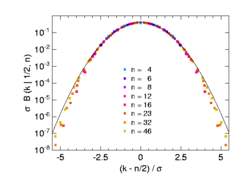

Die zweite nebenstehende Graphik zeigt die gleichen Daten in einer halblogarithmischen Auftragung. Dies ist dann zu empfehlen, wenn man überprüfen möchte, ob auch seltene Ereignisse, die um mehrere Standardabweichungen vom Erwartungswert abweichen, einer Binomial- oder Normalverteilung folgen.

Ziehen von Kugeln

In einem Behälter befinden sich 80 Kugeln, davon sind 16 gelb. Es wird 5-mal

eine Kugel entnommen und anschließend wieder zurückgelegt. Wegen des

Zurücklegens ist die Wahrscheinlichkeit, eine gelbe Kugel zu ziehen, bei allen

Entnahmen gleich groß, und zwar 16/80 = 1/5. Der Wert  gibt die Wahrscheinlichkeit dafür an, dass genau

der entnommenen Kugeln gelb sind. Als Beispiel rechnen wir

gibt die Wahrscheinlichkeit dafür an, dass genau

der entnommenen Kugeln gelb sind. Als Beispiel rechnen wir  :

:

In ungefähr 5 % der Fälle zieht man also genau 3 gelbe Kugeln.

| B(k | 0,2; 5) | |

| k | Wahrscheinlichkeit in % |

| 0 | 32,768 |

| 1 | 40,96 |

| 2 | 20,48 |

| 3 | 5,12 |

| 4 | 0,64 |

| 5 | 0,032 |

| ∑ | 100 |

| Erw.Wert | 1 |

| Varianz | 0.8 |

Anzahl der Personen mit Geburtstag am Wochenende

Die Wahrscheinlichkeit, dass eine Person in diesem Jahr an einem Wochenende

Geburtstag hat, betrage (der Einfachheit halber) 2/7. In einem Raum halten sich

10 Personen auf. Der Wert  gibt (im vereinfachten Modell) die Wahrscheinlichkeit dafür an, dass genau

der Anwesenden in diesem Jahr an einem Wochenende Geburtstag haben.

gibt (im vereinfachten Modell) die Wahrscheinlichkeit dafür an, dass genau

der Anwesenden in diesem Jahr an einem Wochenende Geburtstag haben.

| B(k | 2/7; 10) | |

| k | Wahrscheinlichkeit in % (gerundet) |

| 0 | 3,46 |

| 1 | 13,83 |

| 2 | 24,89 |

| 3 | 26,55 |

| 4 | 18,59 |

| 5 | 8,92 |

| 6 | 2,97 |

| 7 | 0,6797 |

| 8 | 0,1020 |

| 9 | 0,009063 |

| 10 | 0,0003625 |

| ∑ | 100 |

| Erw.Wert | 2,86 |

| Varianz | 2,04 |

Gemeinsamer Geburtstag im Jahr

253 Personen sind zusammengekommen. Der Wert  gibt die Wahrscheinlichkeit an, dass genau

Anwesende an einem zufällig gewählten Tag Geburtstag haben (ohne Beachtung des

Jahrganges).

gibt die Wahrscheinlichkeit an, dass genau

Anwesende an einem zufällig gewählten Tag Geburtstag haben (ohne Beachtung des

Jahrganges).

| B(k | 1/365; 253) | |

| k | Wahrscheinlichkeit in % (gerundet) |

| 0 | 49,95 |

| 1 | 34,72 |

| 2 | 12,02 |

| 3 | 2,76 |

| 4 | 0,47 |

Die Wahrscheinlichkeit, dass „irgendjemand“ dieser 253 Personen, d.h.

eine oder mehrere Personen, an diesem Tag Geburtstag haben, beträgt somit  .

.

Bei 252 Personen beträgt die Wahrscheinlichkeit  .

Das heißt, die Schwelle der Anzahl von Personen, ab der die Wahrscheinlichkeit,

dass mindestens eine dieser Personen an einem zufällig gewählten Tag Geburtstag

hat, größer als 50 % wird, beträgt 253 Personen.

.

Das heißt, die Schwelle der Anzahl von Personen, ab der die Wahrscheinlichkeit,

dass mindestens eine dieser Personen an einem zufällig gewählten Tag Geburtstag

hat, größer als 50 % wird, beträgt 253 Personen.

Die direkte Berechnung der Binomialverteilung kann aufgrund der großen

Fakultäten schwierig sein. Eine Näherung über die Poisson-Verteilung

ist hier zulässig  ).

Mit dem Parameter

).

Mit dem Parameter  ergeben sich folgende Werte:[1]

ergeben sich folgende Werte:[1]

| P253/365(k) | |

| k | Wahrscheinlichkeit in % (gerundet) |

| 0 | 50 |

| 1 | 34,66 |

| 2 | 12,01 |

| 3 | 2,78 |

| 4 | 0,48 |

Konfidenzintervall für eine Wahrscheinlichkeit

In einer Meinungsumfrage unter

Personen geben

Personen an, die Partei A zu wählen. Bestimme ein 95-%-Konfidenzintervall für

den unbekannten Anteil der Wähler, die Partei A wählen, in der

Gesamtwählerschaft.

Auslastungsmodell

Mittels folgender Formel lässt sich die Wahrscheinlichkeit dafür errechnen,

dass

von

Personen eine Tätigkeit, die durchschnittlich

Minuten pro Stunde dauert, gleichzeitig ausführen.

Statistischer Fehler der Klassenhäufigkeit in Histogrammen

Die Darstellung unabhängiger Messergebnisse in einem Histogramm führt zur Gruppierung der Messwerte in Klassen.

Die Wahrscheinlichkeit für  Einträge in Klasse

Einträge in Klasse  ist gegeben durch die Binomialverteilung

ist gegeben durch die Binomialverteilung  mit

mit  und

und  .

.

Erwartungswert und Varianz der

sind dann  und

und  .

.

Damit liegt der statistische Fehler der Anzahl von Einträgen in Klasse

bei  .

Bei großer Zahl von Klassen wird

.

Bei großer Zahl von Klassen wird  klein und

klein und  .

.

So lässt sich beispielsweise die statistische Genauigkeit von Monte-Carlo-Simulationen bestimmen.

Zufallszahlen

Zufallszahlen zur Binomialverteilung werden üblicherweise mit Hilfe

der Inversionsmethode

erzeugt. Alternativ kann man auch ausnutzen, dass die Summe von

Bernoulli-verteilten

Zufallsvariablen binomialverteilt ist. Man erzeugt

Bernoulli-verteilte Zufallszahlen und summiert diese auf. Das Ergebnis ist eine

binomialverteilte Zufallszahl.

Anmerkungen

- ↑

Im konkreten Fall muss man für die

Binomialverteilung

ausrechnen und für die Poissonverteilung

ausrechnen und für die Poissonverteilung  .

Beides ist mit dem Taschenrechner einfach. Bei einer Rechnung mit Papier und

Bleistift benötigt man mit der Exponentialreihe 8 oder 9 Glieder für den Wert

der Poissonverteilung, während man für die Binomialverteilung durch mehrfaches

Quadrieren auf die 256. Potenz kommt und dann noch durch die dritte Potenz

teilt.

.

Beides ist mit dem Taschenrechner einfach. Bei einer Rechnung mit Papier und

Bleistift benötigt man mit der Exponentialreihe 8 oder 9 Glieder für den Wert

der Poissonverteilung, während man für die Binomialverteilung durch mehrfaches

Quadrieren auf die 256. Potenz kommt und dann noch durch die dritte Potenz

teilt.

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 04.04. 2023